Система оценки кредитоспособности клиентов банкаРефераты >> Банковское дело >> Система оценки кредитоспособности клиентов банка

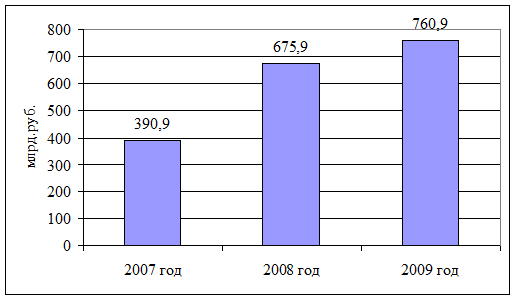

Представим данные таблицы 2.1 графически. (Рис. 2.1)

Рис. 2.1 - Динамика объемов кредитов юридическим лицам

Так, динамика кредитов, выданных юридическим лицам, имеет положительное направление. В 2008 и 2009 гг. объем кредитов по отношению к предыдущему году вырос на 72,9% и 12,6% соответственно.

Система оценки кредитоспособности юридических лиц, принятая в ОАО «Газпромбанк», выглядит следующим образом.

На основании бухгалтерского баланса и отчета о прибылях и убытках юридического лица путем группировки активов и пассивов происходит составление агрегированного, то есть совокупного, или, как его часто называют, суммарного баланса организации и сводной таблицы ее основных финансовых показателей. Баланс и отчет нужны для того, чтобы впоследствии вычислить важнейшие показатели организации, необходимые для составления рейтинга. Показателей несколько: ликвидность, рентабельность, финансовая устойчивость и оборачиваемость. Также стоит отметить, что оценка кредитоспособности осуществляется на основе единых методологических подходов в рамках комплексной системы анализа, управления и контроля рисков, включающей в себя сочетание качественной (экспертной) и количественной (статистической) оценки кредитного риска.

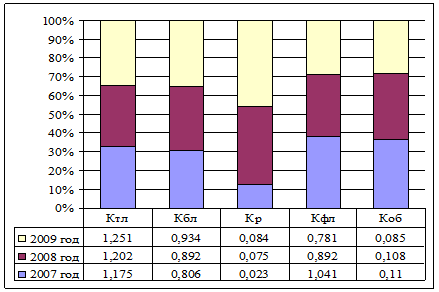

Таким образом, исходя из данных бухгалтерской отчетности банка и отчетов по движению денежных средств и о прибылях и убытках, проведен комплексный анализ различных коэффициентов финансового состояния юридических лиц – клиентов «Газпромбанка». За обобщенные показатели приняты средние значения финансовых коэффициентов всех клиентов. Динамика их изменения в течение трех лет представлена в таблице 2.2.

Таблица 2.2 - Среднестатистические финансовые показатели юридических лиц – клиентов «Газпромбанка»

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Коэффициент текущей ликвидности (Ктл) |

1,175 |

1,202 |

1,251 |

0,027 |

0,049 |

2,29 |

4,08 |

|

Коэффициент быстрой ликвидности (Кбл) |

0,806 |

0,892 |

0,934 |

0,086 |

0,042 |

10,67 |

4,71 |

|

Коэффициент рентабельности оборота (Кр) |

0,023 |

0,075 |

0,084 |

0,052 |

0,009 |

226,09 |

12 |

|

Коэффициент финансового левеража (Кфл) |

1,041 |

0,892 |

0,781 |

-0,149 |

-0,111 |

-14,31 |

-12,44 |

|

Коэффициент оборачиваемости активов (Коб) |

0,110 |

0,108 |

0,085 |

-0,002 |

-0,023 |

-1,82 |

-21,29 |

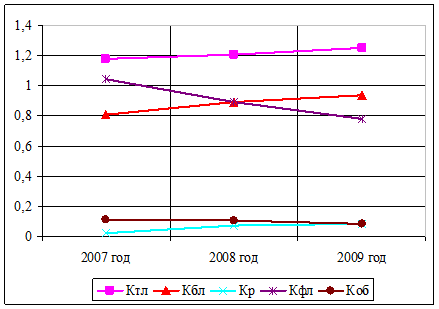

Анализ рассчитанных показателей позволяет сделать вывод о кредитоспособности заемщиков банка.

Так, коэффициент текущей ликвидности на протяжении рассматриваемого периода находился в норме – текущие активы превышают текущие обязательства. При этом положительное абсолютное положительное отклонение коэффициента в 2008 году на 0,027 и в 2009 году на 0,049 по сравнению с предыдущим годом означает снижающийся риск неплатежеспособности клиентов банка.

Коэффициент быстрой ликвидности имеет динамику роста, его величина находится в пределах нормы. Увеличение данного показателя говорит о том, что если в 2007 году заемщики могли погасить около 80% своих обязательств, то в 2009 году – более 90%.

Коэффициент рентабельности оборота имеет нормальные значения – выше 0,01. Резкий скачок данного показателя в 2008 году свидетельствует о повышении эффективности использования оборотных средств предприятий – клиентов банка, а, следовательно, о возрастающем доверии к ним как к заемщикам. В 2009 году значение коэффициента продолжает расти на 12% по отношению к 2008 году.

Нормативный уменьшающийся уровень коэффициента финансового левеража в 2007 году свидетельствует о преобладании клиентов второго класса кредитоспособности. В 2008 и 2009 году кредитоспособность заемщиков повышается, преобладают клиенты первого класса.

Коэффициент оборачиваемости активов заемщиков снижается с 2007 по 2009 год, свидетельствуя о положительной тенденции в размещении кредитов, высокой оборачиваемости средств, а значит и повышении уровня кредитоспособности юридических лиц.

Более наглядно значения финансовых коэффициентов в их трехлетней структуре представлены на графике. (Рис. 2.2)

Рис. 2.2 - Структурное соотношение финансовых коэффициентов за 3 года

На основе проанализированных данных таблицы 2.2 составлен график динамики показателей кредитоспособности клиентов ОАО «Газпромбанк». (Рис. 2.3)

Рис. 2.3 - Динамика изменения финансовых коэффициентов в течение 3 лет

Исходя из данных таблиц 2.1 и 2.2 можно сделать вывод об улучшающейся обстановке в отношении кредитоспособности юридических лиц – клиентов ОАО «Газпромбанк». Количество выданных кредитов с 2007 по 2009 гг. росло. Так, например, резкий рост доли кредитов в 2008 году происходит за счет сокращения долей ликвидных активов: ценных, бумаг приобретенных банками, корреспондентских счетов в кредитных организациях, счетов в Банке России (по данным финансовой отчетности банка). Коэффициенты финансового состояния свидетельствуют о высоком уровне кредитоспособности заемщиков. В связи с увеличением ликвидности активов организаций и предприятий, их оборачиваемости и положительной динамикой других показателей растет их кредитоспособность, а соответственно и доверие банка к своим клиентам, так как уменьшаются кредитные риски. Следовательно, банк все больше заинтересован в выдаче кредитов юридическим лицам, поэтому объем кредитования юридических лиц с каждым годом растет.

2.2 Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»