Система пенсионного страхования и пути ее совершенствования на современном этапе в Республике БеларусьРефераты >> Банковское дело >> Система пенсионного страхования и пути ее совершенствования на современном этапе в Республике Беларусь

В соответствии со статьей 70 Закона "О пенсионном обеспечении" до 2000-го года очередная корректировка пенсий должна была производиться, когда средняя заработная плата рабочих и служащих в республике возрастала более чем на 15% по сравнению с ее величиной, примененной при предыдущей корректировке. Этот "порог" был установлен в апреле 1994 г. и служил инструментом, способствовавшим накоплению страховых отчислений в период хронической нехватки средств для выплаты пенсий. Ситуация, как известно, нормализовалась в октябре 1996 г., и с того времени пенсии выплачиваются своевременно.

Благодаря этому создались условия для снижения "порога", при превышении которого производится перерасчет пенсий в связи с ростом средней заработной платы рабочих и служащих. В январе 2000 года было принято решение о том, что "осовременивание" прошлого заработка каждого пенсионера и соответствующий перерасчет пенсий будет производиться при росте средней заработной платы рабочих и служащих в республике более чем на 10%.

Только за 2000-й год перерасчеты трудовых пенсий в связи с ростом средней заработной платы произведены 7 раз: в январе, феврале, апреле, мае, июле, сентябре и ноябре. В результате, по сравнению с 1999 г. размеры трудовых пенсий выросли в 2,4 раза.

За последнее пятилетие среднемесячная пенсия увеличилась в 8 раз, а ее реальное содержание — вдвое. Средний размер пенсии по возрасту в декабре 2005 года составил около 220 тысяч рублей или 102 доллара. По состоянию на 1 января 2006 года средний размер трудовой пенсии в стране составил 238 тысяч рублей, что является самым высоким показателем среди стран СНГ, по мнению министра труда и социальной защиты РБ Моровой А.

Однако утверждение о том, что пенсии у нас постоянно повышаются, является не совсем корректным. В соответствии с пенсионным законодательством они периодически пересчитываются в связи с ростом средней заработной платы (минимальные и социальные - ежеквартально в связи с увеличением бюджета прожиточного минимума в среднем на душу населения). Данные перерасчеты – общепринятая мировая практика, это всего лишь попытка уйти от инфляции.

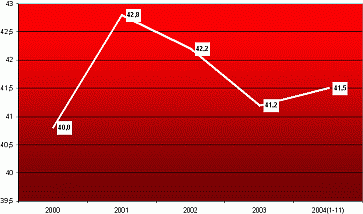

Основным оценочным показателем размера пенсий является соотношение их с уровнем заработной платы (коэффициент замещения). Динамика соотношения средней пенсии со среднемесячной заработной платой рабочих и служащих показана на рис.2.7. Из него видно, что в последние годы роста коэффициента замещения не было, скорее, - наоборот. Это произошло не случайно. В 2002 г. в связи с финансовыми трудностями Фонда социальной защиты населения изменен механизм пересчета пенсий. До этого он осуществлялся при росте зарплаты на 10%, и при этом сопоставлялся истекший месяцс месяцем последнего перерасчета. В результате внесенного изменения перерасчет осуществляется, если рост средней зарплаты в истекшем кварталепо сравнению с ее величиной, примененной при предыдущем перерасчете пенсий, составит более 15%. Другими словами, было произведено ужесточение норм перерасчетов. В результате их количество в году уменьшилось, произошло фактическое понижение размеров пенсий.

![]()

![]()

Рис. 2.7. Соотношение средней пенсии и средней зарплаты (%) 2000-2004 гг.

Все пенсионные системы по механизму их финансирования делятся на два принципиально различающиеся между собой вида:

![]() Распределительнаясолидарная система PAY-AS-YOU-GO (PAYG), которая применяется в Беларуси. В этой системе выплата пенсий осуществляется за счет текущих страховых взносов. Чаще всего такие системы являются государственными.

Распределительнаясолидарная система PAY-AS-YOU-GO (PAYG), которая применяется в Беларуси. В этой системе выплата пенсий осуществляется за счет текущих страховых взносов. Чаще всего такие системы являются государственными.

![]() Накопительнаяпенсионная система. Выплата пенсий осуществляется за счет накоплений, сделанных застрахованными в период их трудовой деятельности. Эти системы могут быть как частными, так и государственными.

Накопительнаяпенсионная система. Выплата пенсий осуществляется за счет накоплений, сделанных застрахованными в период их трудовой деятельности. Эти системы могут быть как частными, так и государственными.![]()

В промышленно развитых странах, особенно в континентальной Европе, распределительная система в настоящее время является преобладающей [29, c.9].

Смысл накопительной системы - обеспечить инвестиционный доход (за вычетом потерь от инфляции и издержек на администрирование). "Запустить" накопительный уровень при отсутствии минимальной степени развития финансового рынка нельзя. Поэтому будет большой иллюзией надеяться, что рынок капитала Беларуси в нынешнем его состоянии, с учетом отсутствия какой-либо подготовки к введению новой системы, сможет обеспечить даже минимальную доходность. Это тем более сложно, что в условиях государственной монополии средства пенсионного страхования с большой долей вероятности будут расходоваться на иные цели, нежели пенсионное обеспечение.![]()

При оценке достоинств и недостатков накопительной и распределительной систем нельзя не обратить внимание на размер административных расходовпо управлению активами пенсионных фондов. Эта работа очень трудоемкая и объективно сопряжена с высокими расходами. В странах с накопительными пенсионными планами, несмотря на принимаемые меры, такие расходы на порядок выше чем в странах с солидарными пенсионными системами. Это также является важным недостатком накопительных систем.

Из опыта стран, применяющих накопительную пенсионную систему, следует, что она реально распространена лишь на 36% населения страны. Остальные 64% в соответствии с законодательством получают социальную защиту через систему социальных и минимальных пенсий, социальных пособий из средств государственного бюджета, формируемого за счет общих налогов. Напрашивается вывод, что система рассчитана на трудящихся со стабильно высокими доходами, занятыми в государственном или частном секторе экономики, пенсионные отчисления за которых производятся работодателем. Но в таком случае и накопительная пенсионная система должна оцениваться не только по показателям эффективности чисто накопительной части, но с учетом уровня защищенности всех граждан страны, с учетом всех расходов на социальную защиту.

![]() По словам координатора департамента специальных исследований Экономической комиссии ООН для стран Латинской Америки и Карибского бассейна (ЭКЛАК) Андраса Утоффа, пенсионная накопительная система, долгое время находившаяся вне критики, на практике оказалась достаточно затратной с точки зрения нагрузки на госбюджет и, что самое главное, не произвела ожидаемого эффекта.

По словам координатора департамента специальных исследований Экономической комиссии ООН для стран Латинской Америки и Карибского бассейна (ЭКЛАК) Андраса Утоффа, пенсионная накопительная система, долгое время находившаяся вне критики, на практике оказалась достаточно затратной с точки зрения нагрузки на госбюджет и, что самое главное, не произвела ожидаемого эффекта.

![]() Все изложенное позволяет сделать вывод о том, что для введения обязательного накопительного элемента в государственной системе социального страхования Беларуси в настоящее время нет основ, прежде всего - экономических.

Все изложенное позволяет сделать вывод о том, что для введения обязательного накопительного элемента в государственной системе социального страхования Беларуси в настоящее время нет основ, прежде всего - экономических.