Собственный капитал банкаРефераты >> Банковское дело >> Собственный капитал банка

Фонды экономического стимулирования банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка. Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка. Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в Неликвидной форме и не могут быть использованы в качестве Источника кредитных вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие' фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно. Важным разделом анализа собственных средств является анализ УФ банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста Уф. НА основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:

Темп прироста = Темп роста - 100%.

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

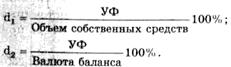

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статута коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

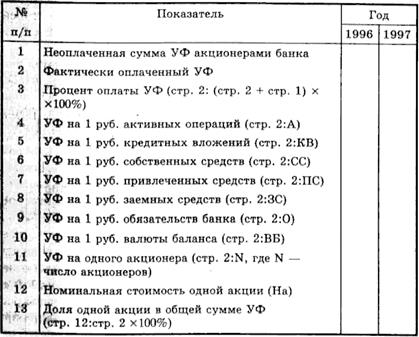

Комплексный анализ УФ коммерческого банка можно провести с помощью показателей, представленных в табл.1.

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому сч.010 - лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.

Таблица 1. Анализ УФ коммерческого банка

Заключение

Итак, подводя итоги данной работы, хотелось бы выделить некоторые выводы. К собственным средствам коммерческих банков относятся уставной капитал, добавочный капитал, резервный фонд, фонды специального назначения, фонды накопления и прибыль. В настоящее время основная масса коммерческих банков являются акционерные общества закрытого или открытого типа. Акционерные банки на общего сумму зарегистрированного Центрального банка России уставный капитал выпускает собственные акции двух видов: обыкновенные и привилегированные. Выпускаемые акции продаются акционерам данного банка, причем количество выпускаемых привилегированных акций должно составлять не более 30% от общего количества выпускаемых акций. Владельцы обыкновенных акций на общих собраниях акционеров имеют право голоса и право на получение дивидендов акций и при наличии убыточной прибыли. Если же банк по итогам за год получил убытки, то владельцы обыкновенных акций дивидендов не получают, владельцы привилегированных акций не имеют права голоса по дивидендам, а получают в установленном проценте от общего количества имеющихся акций, независимо от того, есть у банка прибыль или нет.

Выручка от продажи акций зачисляется в уставных капитал банка, за счет чего он формируется. Разрешается рассчитываться за покупаемые акции не наличными, а имуществом.

Кроме уставного, банк формирует добавочный капитал за счет соответствующих источников. Прирост стоимости при переоценке в виде эмиссионного дохода (такой доход возникает, если банк при первичной продаже акций продает их по цене выше номинальной: выручка в пределах номинальной зачисляется в уставной капитал банка, а на сумму превышения - в добавочный капитал). Разница между доходами и расходами банка составляет его прибыль, и за счет прибыли банк формирует различные фонды, в первую очередь - создается резервный фонд, размер которого должен составлять не менее 15% от уставного капитала.

Резервный фонд предназначен для погашения убытков, образовавшихся у банка по результатам работы за год. Кроме того, за счет резервного фонда банка выплачиваются дивиденды владельцам привилегированных акций, если у банка для этой цели нет прибыли. Кроме того, банк создает фонды специального назначения, которые предназначены для удовлетворения материальных, социальных и других потребностей работников банков. Выплата премий (ежемесячно в размере оклада); оказание материальной помощи, выдача ссуд работникам банка на приобретение квартир, машин и др.). За счет средств этих фондов оказывается благотворительная помощь.

Кроме вышеперечисленных фондов в банке за счет прибыли создают фонды накопления, в пределах которого банк приобретает основные средства и нематериальные активы за счет капитальных вложений, и при наличии соответствующих источников финансирования средства из этого фонда не расходуются, а только накапливаются, и остаток средств в этом фонде показывает, какую сумму средств затратил банк на приобретение основных средств и нематериальных активов за весь период своей деятельности. Списание средств из этого фонда производится только при ликвидации банка.

Литература

1. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. - М.: Логос, 2006.

2. Введение в банковское дело. - М.: ИПФ Мир и культура, 2005.

3. Общая теория денег и кредита: Учебник для вузов / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2007.