Собственный капитал коммерческого банка состав и порядок формированияРефераты >> Банковское дело >> Собственный капитал коммерческого банка состав и порядок формирования

Всего за 2007 г. доля иностранного капитала в нашей банковской системе увеличилась на 7,6% (до 35%) и, по прогнозам экспертов, еще более интенсивно продолжит расти в 2008 году. НБУ, который еще в начале 2007 г. говорил о необходимости ограничений иностранного капитала в наших финансах, вряд ли теперь станет препятствовать заграничному прибавлению в банковском секторе — особенно после того, как Украина окончательно вступит в ВТО.[6,19,20]

ВЫВОДЫ

Собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образованные в процессе дальнейшей деятельности банка. Сравнительно с предприятиями других сфер деятельности собственный капитал коммерческого банка занимает незначительный удельный вес в совокупном капитале (приблизительно 8—10 %), тогда как у промышленных предприятий этот показатель составляет 40—60 %.

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, которые регулируют деятельность коммерческих банков. Одним из требований, которое выдвигает НБУ к коммерческим банкам, является повышение уровня капитализации, который содействует увеличению уровня финансовой стабильности и надежности банковской системы Украины в целом.

Собственный капитал коммерческих банков делится на основной и дополнительный. Основной капитал банка – это денежные средства, которые обеспечивают его финансовую основу. Он состоит из уставного, резервного фондов, фондов экономического стимулирования и других фондов, которые создаются за счет прибыли. Дополнительный капитал – это денежные средства, которые дополняют общий собственный капитал. Он формируется из неиспользованных резервов, которые предназначаются для страхования активных операций коммерческих банков и нераспределенной прибыли.

Собственный капитал банка выполняет такие функции: оперативную, регулирующую, защитную.

По источникам и порядку формирования капитал банка состоит из уставного капитала, резервного капитала, специальных фондов, нераспределенной прибыли, субординированного долга.

Величина банковского капитала существенно влияет на уровень надежности и доверия к банку со стороны общества. Именно поэтому проблема определения достаточности капитала банка на протяжении длительного времени является предметом научных исследований и споров между банками и регулирующими органами. В Украине данная проблема также актуальна, причем особо остро стоит вопрос о достаточности капитала.

Адекватность капитала отечественного банка, во-первых, зависит от объема операций банка по привлечению временно свободных финансовых ресурсов юридических и физических лиц. И, во-вторых, от размеров рисков, которые берет на себя тот или иной украинский банк, проводя активные операции. Оптимальная банковская политика в области капитализации состоит именно в поддержании приемлемого уровня риска работы банка неизменным благодаря наращиванию собственного капитала.

Таким образом, капитал банка – главный показатель его способности к дальнейшему развитию. Укрепление ресурсной базы украинских кредитно-финансовых учреждений, интеграция банковской системы страны в мировое сообщество в значительной степени будут зависеть от роста собственных капиталов банков.

СПИСОК ЛИТЕРАТУРЫ

Законодательно-нормативная база:

1. Закон України «Про банки і банківську діяльність» від 7.12.2000р.

2. Положення про порядок формування банківської системи України обов’язкових резервів

Основная литература:

3. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2001.

4. Банковское дело : учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. М. : Финансы и статистика, 2003.

5. «Банковское дело», Лаврушин О.И., Мамонова И.Д. М., "Банки и биржи" 2000г.

6. Вісник НБУ,№7-98\\ Банківський капітал: Суть і значення, Довгань Ж.

7. Банківська справа - Тиркало Р. (www.readbookz.com)

8. Банківські операції- Коваленко.(www.readbookz.com)

9. Базельский комитет по банковскому надзору : сборник документов и материалов / сост. Ю.В. Кузнец. М. : Центр подготовки персонала Банка России. 1997, 1999.

10. Деньги, кредит, банки : учебник. 3-е изд. / под ред. О.И. Лаврушина. М. : КНОРУС, 2005.

Дополнительная литература:

11. Банківські операції. Підручник. За ред. А. М. Мороза. К.: КНЕУ, 2002

12. Васюренко О. В. Банківські операції.-К. : тов. «Знання»,КОО,2000.

13. Костюченко О.А. Банковское право. – Учебное пособие.- 2-ое изд. – К.: А. С. К., 2001.

14. Мороз А.Н. "Основы банковского дела". Киев 1994 г.

15. Юшко И. Проблемы регулирования банковской деятельности в Украине // Економічний часопис. – 2001. - №3. – С. 11-12.

16. Януш Ширмер. Особенности развития банковской системы Украины в переходный период // Економiчний часопис – ХХI. – 2002 - №2

17. Вісник НБУ,№9-98\\ Страхування депозитів: Досвід Канади, Тиркало Р., Щибоволок З.

18. Фінанси України, №1-98\\ Мінімальні резервні вимоги як інструмент грошово-кредитного регулювання, Адамік Б.П.

19. Журнал «Эксперт»

20. Журнал «Власть денег»

21. Банковский портал "UABanker"

22. www.bank.gov.ua – официальный сайт НБУ

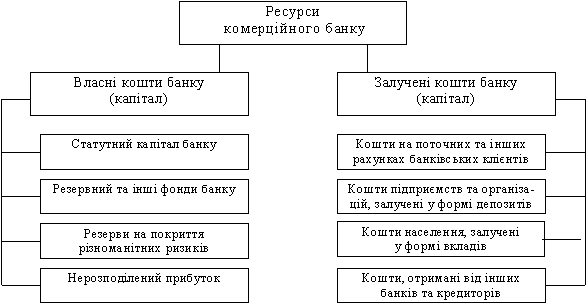

Приложение 1. Классификация ресурсов коммерческого банка

Приложение 4

Группировка банков по размерам уставного капитала. Источник: Бюллетень Національного банку України № 2/2008 (179).

|

Групи за розміром статутного капиталу |

Кількість діючих банків, одиниць |

Статутний капітал | ||||||||||||||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2003 |

2004 |

2005 |

2006 |

2007 | |||||||||||

|

I квартал |

I півріччя |

9 місяців |

жовтень |

листопад |

грудень |

I квартал |

I півріччя |

9 місяців |

жовтень |

листопад |

грудень | |||||||||

|

(млн грн ) | ||||||||||||||||||||

|

Усього |

157 |

160 |

163 |

169 |

173 |

173 |

173 |

173 |

173 |

173 |

8116 |

11605 |

16111 |

26372 |

28434 |

31756 |

36927 |

39386 |

41334 |

43133 |

|

Від 0 до 15 |

10 |

2 |

2 |

2 |

2 |

1 |

0 |

0 |

0 |

0 |

109 |

26 |

26 |

26 |

26 |

13 |

0 |

0 |

0 |

0 |

|

Від 15до 25 |

44 |

28 |

21 |

5 |

3 |

3 |

4 |

4 |

3 |

3 |

872 |

580 |

348 |

110 |

64 |

64 |

84 |

85 |

64 |

65 |

|

Від 25 до 50 |

67 |

78 |

73 |

65 |

62 |

58 |

52 |

49 |

47 |

44 |

2277 |

2715 |

2735 |

2498 |

2392 |

2268 |

2015 |

1878 |

1812 |

1711 |

|

Від 50 до 100 |

18 |

28 |

37 |

44 |

51 |

48 |

51 |

51 |

52 |

52 |

1176 |

1862 |

2115 |

2880 |

3377 |

3160 |

3377 |

3455 |

3518 |

3461 |

|

Понад 100 |

18 |

24 |

31 |

53 |

55 |

63 |

66 |

69 |

71 |

74 |

3682 |

6423 |

10888 |

20858 |

22575 |

26251 |

31451 |

33968 |

35940 |

37896 |

|

(млн. дол. США) | ||||||||||||||||||||

|

Усього |

157 |

160 |

163 |

169 |

173 |

173 |

173 |

173 |

173 |

173 |

1522 |

2187 |

3190 |

5222 |

5630 |

6290 |

7312 |

7800 |

8184 |

8541 |

|

Від 0 до 3 |

13 |

3 |

2 |

2 |

2 |

1 |

0 |

0 |

0 |

0 |

29 |

8 |

5 |

5 |

5 |

3 |

0 |

0 |

0 |

0 |

|

Від 3 до 5 |

46 |

34 |

17 |

5 |

3 |

3 |

4 |

4 |

3 |

3 |

179 |

140 |

74 |

22 |

13 |

13 |

17 |

17 |

13 |

13 |

|

Від 5 до 10 |

66 |

77 |

82 |

69 |

66 |

62 |

56 |

52 |

50 |

48 |

441 |

535 |

606 |

534 |

513 |

489 |

439 |

402 |

388 |

378 |

|

Від 10 до 20 |

19 |

26 |

30 |

42 |

49 |

46 |

50 |

51 |

52 |

52 |

276 |

369 |

409 |

570 |

669 |

626 |

688 |

714 |

726 |

725 |

|

Понад 20 |

13 |

20 |

32 |

51 |

53 |

61 |

63 |

66 |

68 |

70 |

597 |

1135 |

2096 |

4091 |

4430 |

5159 |

6168 |

6667 |

7057 |

7425 |

|

(млн. євро) | ||||||||||||||||||||

|

Усього |

157 |

160 |

163 |

169 |

173 |

173 |

173 |

173 |

173 |

173 |

1218 |

1608 |

2698 |

3965 |

4217 |

4673 |

5156 |

5413 |

5553 |

5813 |

|

Від 0 до 3 |

31 |

17 |

3 |

3 |

3 |

2 |

1 |

1 |

1 |

1 |

71 |

43 |

7 |

7 |

6 |

5 |

2 |

2 |

2 |

2 |

|

Від 3 до 5 |

63 |

62 |

28 |

21 |

20 |

16 |

20 |

24 |

23 |

21 |

249 |

249 |

116 |

92 |

88 |

68 |

83 |

102 |

98 |

89 |

|

Від 5 до 10 |

36 |

47 |

84 |

72 |

71 |

71 |

69 |

63 |

64 |

65 |

242 |

313 |

584 |

506 |

504 |

500 |

490 |

461 |

469 |

481 |

|

Від 10 до 20 |

17 |

22 |

20 |

28 |

33 |

32 |

28 |

30 |

29 |

30 |

227 |

312 |

291 |

357 |

419 |

416 |

362 |

404 |

405 |

429 |

|

Понад 20 |

10 |

12 |

28 |

45 |

46 |

52 |

55 |

55 |

56 |

56 |

428 |

692 |

1699 |

3004 |

3200 |

3684 |

4219 |

4444 |

4579 |

4812 |