Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО ПриорбанкРефераты >> Банковское дело >> Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО Приорбанк

Как видно из таблицы 3.1 услуги, которые предоставляются посредством сети Интернет, для клиентов наиболее привлекательны и интересны. Именно этот фактор и послужил для дальнейшего более подробного и глубокого изучения данного типа услуг.

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Услуги СДБО для юридических лиц, а именно системы «Клиент-Банк», Интернет-Банк на сегодняшний день предоставляют все крупные, а также ряд средних банков республики. Возможности и порядок работы в данной системе реализованы и предоставляются клиентам – юридическим лицам всеми банками на одном уровне и не имеют существенных отличий.

Основные отличия заключаются в области оказания услуг СДБО физическим лицам. Наиболее подробно будет рассмотрена система Интернет-банк, т.к. именно она в результате проведенного ранее анализа была выявлена самой востребованной дистанционной услугой обслуживания клиентов.

3.1 Обоснование внедрения системы Интернет-Банк (PriorOnline)

Первая система Интернет-банка была запущена Приорбанком в 2004 г. и основывалась на системе процессинга пластиковых карточек в программе OpenWay. Данная система являлась одной из первых и поэтому достаточно быстро обеспечила банку прирост клиентской базы в данной области.

Тем не менее, нельзя не упомянуть о том, что система имела ряд существенных недостатков:

- возможность работы только с карточными продуктами;

- ограниченный функционал;

- невозможность для пользователя самому выбрать авторизационные параметры;

- сложность и высокая для банка стоимость подключения пользователей;

- отдельный набор авторизационных параметров для каждой карточки.

Несмотря на перечисленные недостатки к середине 2008 г. количество зарегистрированных активных имен пользователей составило 17 800 единиц, что по приблизительным оценкам соответствовало восьми-девяти тысячам уникальных клиентов.

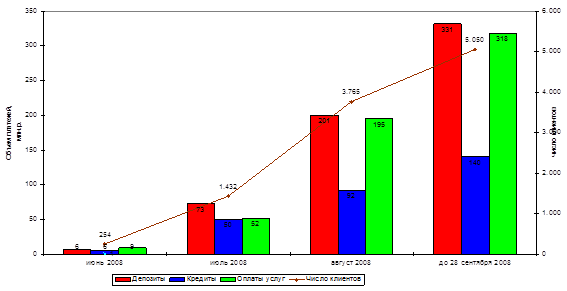

Осознавая существующие недостатки в работе системы в 2007 г. Приорбанк начал проект по организации новой системы Интернет Банка, которая должна была исправить все недостатки существующего решения. В середине июля 2008 г. новая система, получившая название Prior Online, была выпущена на рынок. Клиенты Приорбанка положительно оценили внесенные изменения и удобство использования новой системы, что непосредственно выразилось в стремительном росте клиентской базы и объеме проводимых через систему операций. За шесть месяцев новая система догнала старый Интернет-банк по размеру клиентской базы и существенно перегнала по количеству и объему операций и продолжает стремительно расти.

Динамика роста клиентской базы и объема операций представлена на рисунке 3.4.

Рисунок 3.4 – Динамика роста клиентской базы и объема операций в системе Prior Online

Преимущества и особенности системы Prior Online:

а) Клиент получает возможность видеть и свободно управлять в режиме online всеми своими счетами: текущими, кредитными, депозитными, карточными. Все крупные банки Беларуси, включая до недавнего времени и Приорбанк, строят Интернет-банкинг в карточной системе. Проще говоря, нет пластиковой карты – значит, Интернет-банка у вас нет. Для клиента это не совсем удобно, потому что если он, например, владелец депозита или у него есть текущий счет, кредит на недвижимость, на автомобиль, потребительский кредит, он своих счетов в традиционных белорусских Интернет-банках не видит.

б) Клиент может получить информацию по всем своим продуктам: посмотреть балансы, выписки по счетам, увидеть задолженность по кредитам – неважно, это кредит на недвижимость или кредитная карточка, а также совершить платежи, переводы между счетами, получить и распечатать чек по проведенной операции, самостоятельно изменить свои параметры и контактную информацию.

в) Клиент любого региона страны сможет найти интересующие его платежи в Интернет-банке, т.к. Приорбанк является активным участником программы ЕРИП – Единое расчетное информационное пространство. Это национальная программа, которая призвана обеспечить беспрепятственную и оперативную оплату населением различных видов услуг во всех регионах страны. Национальный банк активно заключает соглашения с новыми поставщиками услуг о вхождении в ЕРИП, поэтому перечень услуг, которые Приорбанк предлагает для оплаты в Интернет-банке, постоянно расширяется. Таким образом, с помощью Prior Online можно совершать общереспубликанские платежи, такие как оплата услуг мобильных операторов, интернет-провайдеров, кабельного телевидения, домашнего телефона не обращаясь в банк либо другой пункт оплаты.

г) Все платежи и операции в системе Prior Online осуществляются бесплатно. Никакой комиссии с клиента не взимается. Она заложена в договорах между банком и той организацией, в пользу которой он платит.

д) Безопасность работы Интернет-банка обеспечивается тем, что клиент сам придумывает себе имя пользователя, пароль и использует их для входа в систему. Также он выбирает себе авторизационный код, который вводится дополнительно для проведения платежей. Эти параметры дополнительно шифруются со стороны банка и передаются по защищенному каналу так, что их не может знать никто в банке, включая IT-специалистов. Плюс графическая защита от автоматических регистраций и так называемых Cookies, отслеживающих целостность сессии при работе клиента и сервера. Существует также система блокировки на 15 мин. в случае трехкратно неправильно введенных имени пользователя и пароля. Кроме того, есть служба поддержки клиентов, оперативно реагирующая, если услугу понадобиться заблокировать на более длительный период.

Схематично возможности, которые предоставляет система Интернет-Банк, представлены в приложении Д.

3.2 Финансовый анализ проекта по внедрению системы Prior Online

Как уже говорилось ранее, Приорбанк начал проект по организации новой усовершенствованной системы Интернет-банка в начале 2007 г., а внедрил в действие данную систему в июле 2008 г.

Финансовый анализ проекта представлен в таблице 3.2.

Таблица 3.2 – Финансовый анализ проекта

|

План |

Факт | ||||||

|

Сумма, р. |

Дата/период |

Сумма, р. |

Дата/период | ||||

|

1 |

2 |

3 |

4 |

5 | |||

|

Затраты на реализацию проекта | |||||||

|

1. Трудозатраты рабочей группы/сотрудников банка |

44 211 634,8 |

01.07- 11.10 |

44 211 634,8 |

01.07- 09.08 | |||

|

2. Затраты IT: | |||||||

|

2.1 разработка ПО сотрудниками банка |

0,0 |

0,0 | |||||

|

2.2 ПО внешнего разработчика |

117 245 555,6 |

05.07-11.10 |

31 666 666,7 |

05.07-11.08 | |||

|

2.2 закупка технического оборудования |

0,0 |

0,0 | |||||

|

3. Прочие затраты: | |||||||

|

3.1 материальные затраты |

0,0 |

0,0 | |||||

|

3.2 командировки |

0,0 |

0,0 | |||||

|

3.3 реклама |

412 032 698,8 |

05.08-11.10 |

150 956 508,3 |

05.08-11.08 | |||

|

3.4 сопровождение (обслуживание) системы |

92 649 381,8 |

01.09-11.10 |

0,0 | ||||

|

Итого затраты на реализацию проекта: |

666 139 271 |

01.07-11.10 |

226 834 810 |

01.07-11.08 | |||

|

Финансовые выгоды от реализации проекта (дополнительный доход/сокращение затрат) | |||||||

|

4. Экономия затрат: | |||||||

|

4.1 экономия трудозатрат сотрудников банка |

957 457 212,8 |

06.08-09.10 |

60 712 736,5 |

06.08-11.08 | |||

|

4.2 материальные затраты |

0,0 |

0,0 | |||||

|

4.3 аренда, типографские расходы |

0,0 |

0,0 | |||||

|

4.4 экономия затрат на инкассацию и подкрепление касс |

143 993 633,0 |

06.08-11.10 |

8 660 783,0 |

06.08-11.08 | |||

|

5. Дополнительный доход |

302 222 524,0 |

06.08-11.10 |

18 789 574,0 |

06.08-11.08 | |||

|

Итого финансовые выгоды от реализации проекта: |

1 403 673 370 |

06.08-11.10 |

88 163 094 |

06.08-11.08 | |||

|

Финансовый результат проекта | |||||||

|

Финансовый результат проекта |

737 534 099 |

01.07-11.10 |

-138 671 716 |

01.07-11.08 | |||