Совершенствование системы ипотечного жилищного кредитованияРефераты >> Банковское дело >> Совершенствование системы ипотечного жилищного кредитования

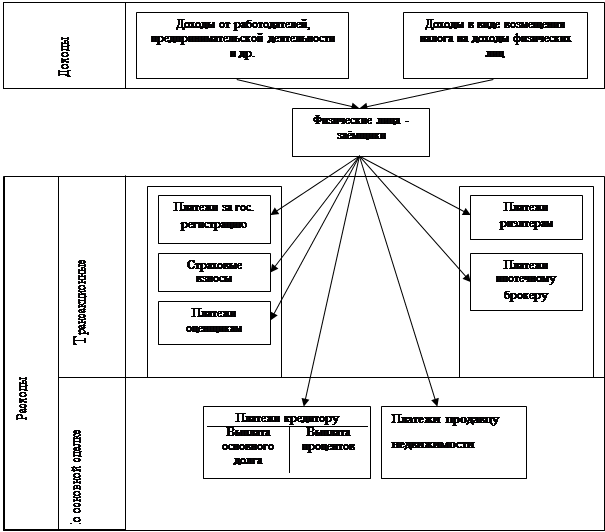

Как видим из рис.1 уровень доступности ИЖК в значительной мере обуславливается доходами и расходами населения. Таким образом, можно говорить о возможности повышения доступности ипотечного кредитования через управление финансовыми потоками населения. Для этого необходимо выявить особенности финансовых отношений заёмщиков с другими субъектами системы ИЖК. В процессе исследования установлено, что данные отношения имеют вид (рис.2):

|

Рис. 2. Структура финансов физических лиц - заёмщиков по сделке ИЖК.

Из рис. 2 видим, что доходы заёмщиков не примечательны ни чем, кроме возможности возмещения налога на доходы физических лиц в виде имущественного вычета. Однако их расходы, имеют ряд характерных особенностей, свойственных исключительно данной группе населения. В частности, помимо расходов связанных непосредственно с покупкой недвижимости и обслуживанием ипотечного кредита, заёмщики несут ряд трансакционных издержек. В их число входят обязательные расходы, наличие которых обусловлено законодательно, и добровольные, связанные с привлечением экспертов по выбору объекта недвижимости и кредитной программы.

Таким образом, наличие в структуре расходов заёмщиков законодательно обусловленных платежей де-факто увеличивает стоимость жилья, что для повышения адекватности показателя, предлагается учесть в методике расчёта коэффициента доступности жилья (КДЖ).

В целях более адекватного расчёта количества лет, необходимых для приобретения жилья с помощью ипотечного кредита, методику расчёта, предложенную в постановлении Правительства РФ от 17.09.2001 г. № 675 "О федеральной целевой программе "Жилище" на 2002-2010 годы" предлагается скорректировать на сумму платежей, возникающих в процессе ипотечной сделки, а также сумму годового денежного дохода уменьшить на сумму потребительских расходов в размере прожиточного минимума. Скорректированный КДЖ будет рассчитываться как:

КДЖ* = ![]() , (1)

, (1)

где

Р - средняя рыночная стоимость 1 кв. м. жилья;

D - среднедушевой денежный доход за год.

M - сумма переплат за пользование ипотечным кредитом;

S - транзакционные издержки при получении ипотечного кредита;

Rmin - годовой прожиточный минимум.

5. Разработана прикладная модель информационной системы, позволяющая снизить трансакционные издержки при выборе продуктов ипотечного жилищного кредитования.

Как видно из рис.2, в системе ИЖК заёмщики, помимо основных расходов, сталкиваются с наличием трансакционных издержек. В рамках настоящей диссертации была разработана информационная система "Ипотечный кредит", функционирующая на базе персонального компьютера, целью которой является снижение трансакционных издержек потенциального заёмщика, через предоставление ему необходимой и достаточной информации для принятия решения о выборе ипотечного кредитного продукта.

К задачам системы относятся:

поиск информации о кредитных продуктах, удовлетворяющих заданным требованиям;

расчёт отдельных характеристик ипотечных жилищных кредитов;

обработка и предоставление полученной информации в удобной для сопоставления форме.

ИС "Ипотечный кредит" представляет собой продукт эволюции электронных систем, способствующих выбору программы ипотечного жилищного кредитования, и объединяет в себе их основные преимущества. Функциональные особенности ИС "Ипотечный кредит" по сравнению с другими аналогичными программами можно увидеть в таблице 3.

Таблица 3. Сравнительная характеристика электронных информационных систем выбора ипотечных кредитных программ

|

Возможности Вид программного продукта |

Вычисление применяемой ставки исходя из характеристик заёмщика |

Одновременное использование нескольких механизмов вычисления ставки |

Применение неогранич-го количества ставок |

Существов-е базы данных кредитных программ |

Анализ кредитных продуктов с неаннуитетным способом погашения |

|

Информационная система |

+ |

+ |

+ |

+ |

+ |

|

Банковский "калькулятор" |

+ |

- |

- |

- |

- |

|

Небанковский "калькулятор" |

- |

- |

+ |

+ |

- |

Алгоритм функционирования ИС "Ипотечный кредит" заключается в следующем:

Шаг 1: В систему вводится информация о кредитных организациях предлагающих кредиты под залог жилья, а также о предлагаемых ипотечных кредитных продуктах.

Шаг 2: Заполнение пользователем "карточки заёмщика", куда заводится информация о цели кредитования, сроке кредитования, желаемой сумме кредита, сумме ежемесячного дохода и т.д.

Шаг 3: Расчёт ставки за пользование кредитом по всем имеющимся программам, в соответствии с введёнными пользователем данными.

Шаг 4: Расчёт характеристик кредитных программ для данного пользователя, в зависимости от способа погашения кредита. Расчёт характеристик кредита производится по формуле аннуитетного платежа, по формуле кредита с амортизацией долга, а также программа имеет возможности рассчитывать платёж по иным формулам.

Шаг 5: Выбор ипотечных кредитных программ на основе анализа соответствия установленным требованиям пользователя.

Шаг 6: Ипотечные программы, удовлетворяющие требованиям пользователя, выводятся в виде таблицы.

Шаг 7: Пользователь выбирает наиболее подходящие для него кредитные продукты, используя инструментарий информационной системы.

Шаг 8: Данные о выбранных кредитных продуктах и предлагающих их банках выводятся на печать.

Авторская информационная система "Ипотечный кредит" может интегрироваться в систему ИЖК региона одним из следующих способов (таблица 4):

Таблица 4. Сравнительная характеристика вариантов использования ИС "Ипотечный кредит"

|

Механизм использования |

Преимущества |

Недостатки |

|

1. Организация открытого доступа на web-сайте. |

Полный охват граждан. Безвозмездное получение информации. Простота организации доступа. |

Высокие затраты на сбор и обработку информации. Нерегулярное обновление информации. Недостаточная достоверность информации. |

|

2. Организация доступа на базе ипотечного брокера |

Более высокая надёжность информации. Более низкие затраты на сбор и анализ информации. Оперативное обновление информации. Возможность получения консультации специалиста. |

Взимание платы за пользование программой. Возможность сговора ипотечного брокера кредитных учреждений. Отсутствие возможности установления двусторонних соглашений со всеми кредитными учреждениями. |

|

3. Организация доступа на базе консультационного центра |

Широкий доступ к программе. Получение консультаций специалистов. Возможность использования административного ресурса для получения необходимой информации. Высокая достоверность получаемой информации. |

Привлечение бюджетных средств. |