Современное состояние и основные направления развития обязательного социального страхования в РФРефераты >> Банковское дело >> Современное состояние и основные направления развития обязательного социального страхования в РФ

5. Надежность системы заключается в ее способности сохранять длительное время неизменными юридические нормы, условия и порядок страхования, финансирования и другие нормативы деятельности. Действующая система характеризуется тем, что в ней еще не устоялись законодательные нормы и нормативы, регулирующие права застрахованных, условия, порядок и нормы их страхового материального обеспечения, правовой статус самих фондов социального страхования, функционирование финансового механизма и т. д. Следствием этого являются постоянные изменения условий и порядка страховой защиты застрахованных. Так, в течение 12 последних лет они трижды радикально менялись в пенсионном страховании, неоднократно уменьшались размеры страховых выплат в Фонде социального страхования, уже длительное время сокращается объем и качество медицинских услуг населению по обязательному медицинскому страхованию. Все это позволяет сделать вывод о крайней ненадежности социального страхования в России. Не способствуют надежности системы ОСС и некоторые действия Правительства РФ (например, порядок сбора страховых взносов налоговыми органами), связанные с финансовой деятельностью страховых внебюджетных фондов.

6. Адаптивность системы. Под адаптивностью системы понимается ее способность приспосабливаться к изменяющимся условиям деятельности. Нужно сказать прямо, что действующая система обязательного социального страхования России способна достаточно оперативно реагировать на изменения социально-экономических условий. Так, ей удалось довольно быстро (хотя и не без финансовых потерь) преодолеть дефолт 1998 г. В то же время федеральный бюджет оказался не в состоянии выполнять свои финансовые обязательства, финансовая система просто рухнула.

7. Структурная стабильность системы. Структурная стабильность системы предполагает неизменность создаваемых организационных структур, наличие у нее иммунитета против необоснованных их реорганизаций и изменений. В целом, за исключением ликвидации страхования безработицы в 2001 г. и введения страхования несчастных случаев на производстве и профессиональных заболеваний (в 2000 г.), структура системы обязательного социального страхования в России оставалась неизменной. Крупномасштабных перемен и реорганизаций (типа слияния фондов социального и медицинского страхования удалось за эти 15 лет избежать.

8. Единое правовое и социальное пространство действия системы. Единое правовое и социальное пространство действия системы понимается как обязательное социальное страхование, осуществляемое на всей территории страны на единой законодательной базе и что из него выведены все нестраховые формы социальной защиты. До настоящего времени это свойство в российской системе ОСС должного развития не получило. Это в первую очередь относится к обязательному медицинскому страхованию. В нем действуют разные модели медицинского обслуживания населения, начиная от страховых и кончая сохранением предоставления бесплатных медицинских услуг без уплаты страховых взносов, т. е. по аналогии с доперестроечным периодом. Что касается законодательной базы обязательного социального страхования, то она похожа на "лоскутное" одеяло, где одновременно уживаются и законодательные акты, и нормы социального страхования, и нормы социального обеспечения, перекочевавшие из советского прошлого в рыночное настоящее.

Если подвести некоторый итог, то можно констатировать: основные свойства действующей в России системы ОСС находятся еще в неразвитом состоянии, что, во-первых, естественно снижает ее эффективность, а во-вторых, предполагает необходимость создания соответствующих условий для их развития и совершенствования[2].

1.2 Уровень и качество обязательного страхового обеспечения

социальный страхование обязательный обеспечение

Характеристика действующей системы ОСС будет неполной без ответа на вопрос об уровне и качестве страховой формы защиты застрахованных граждан. Более того, для ее оценки это имеет ключевое значение. Для оценки уровня материального обеспечения по праву социального страхования используется целый ряд показателей: соотношение получаемых страховых выплат с прожиточным минимумом; коэффициент замещения утраченного заработка страховым пособием при наступлении страхового случая; темпы роста размера страховых выплат; доля расходов на социальное обеспечение в ВВП и в государственном бюджете и др.

Что касается уровня и качества страхового обеспечения работников, то следует сказать прямо, что, во-первых, он пока очень невысокий, а, во-вторых, резко отстает от стран с социально ориентированной рыночной экономикой.

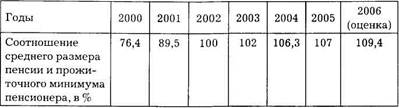

Возьмем показатель соотношения среднего размера пенсии с прожиточным минимумом пенсионера. В последние годы средний размер пенсии был или на уровне, или чуть выше ПМП, или ниже ПМП — т. е. ниже черты бедности, о чем наглядно свидетельствуют данные табл. 1.

Таблица 1

Еще хуже обстоит дело с соотношением минимальной пенсии с прожиточным минимумом пенсионера. В 2004 г. оно составляло 35,7% ПМП. В среднесрочной перспективе в результате повышения размеров пенсий соотношение между средней трудовой пенсией и ПМП к 2008 г. прогнозируется повысить до 126,5%. К этому же времени намечается довести минимальный размер пенсии до прожиточного минимума. Одним из ключевых показателей уровня пенсионного обеспечения является коэффициент замещения (Кз) страховой выплатой (пенсией) утраченного заработка. Он используется как для оценки динамики изменения материального положения пенсионеров по сравнению с работающими гражданами, так и для сравнения этого показателя по регионам и странам. По своему экономическому содержанию он характеризует, какая доля утраченного заработка при наступлении страхового случая возмещается страховым пособием. В пенсионном обеспечении Кз в 2000 г. составлял 35%, к 2005 г. снизился до 28%, а в 2006 г. снизился до 26% заработка. Следствием такого положения является то, что материальное положение большинства работников при выходе на пенсию снижается в 3-6 раз. Социологические исследования свидетельствуют, что почти у 90% пенсионеров размера их пенсии недостаточно для покупки одежды и обуви, у 60% — не хватает пенсии для приобретения необходимых лекарств. В 2005 г. у 40% пенсионеров абсолютный размер пенсии находился ниже ПМП. Все это ведет к изменению их социального статуса, вызывает угрозу через 2-3 года после выхода на пенсию стать просто нищими. Даже высококвалифицированные специалисты с заработком 30-40 тыс. руб. в месяц при выходе на пенсию могут рассчитывать на ее размер порядка 3,5-5 тыс.руб., что снижает их уровень потребления в 8—10 раз.

Хроническое недофинансирование обязательного медицинского страхования (в 2-2,5 раза меньше необходимого размера средств на него), ведет к низкому качеству медицинских услуг. Так, финансирование в последние годы базовой программы ОМС лишь на 40% от потребностей, привело к тому, что система ОМС оказалась не в состоянии обеспечить гарантированное Конституцией РФ бесплатное получение качественных медицинских услуг застрахованными гражданами России.