Современные подходы к банковскому менеджменту в Республике МолдоваРефераты >> Банковское дело >> Современные подходы к банковскому менеджменту в Республике Молдова

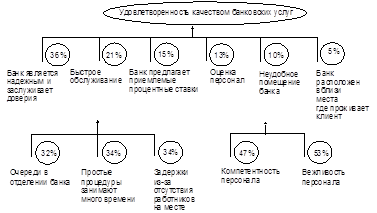

Выходя из вышеизложенного наиболее важными характеристиками банка респонденты считают такие:

■ надежность и доверие к банку; скорость обслуживания; компетентность персонала;

■ низкую плату за услуги;

■ удобный график работы и осуществления платежей.

Рисунок 1 Вес факторов, которые влияют на качество банковского обслуживания

Источник: [16. стр. 93]

Три следующие характеристики находятся ближе к зоне разрывов, то есть высокая важность объединяется с тем, что они меньше подходят банку респондента:

■ низкая плата за услуги;

■ банк предлагает приемлемые процентные ставки;

■ банк расположен вблизи места, где Вы живете.

На следующем этапе исследования респондентам было предложено оценить весомость каждой из характеристик качества банковского обслуживания по пятибалльной шкале (1 - неудовлетворительно до 5 - отлично), а затем, на основе полученных данных, были обсчитаны средние значения весомости характеристик как для всех банковских учреждений, в целом, так и для каждого учреждения, в котором проводился опрос.

По данным исследования самыми весомыми характеристиками для клиентов всех банковских учреждений, в которых проводилось исследование, являются: компетентность персонала, быстрое обслуживание, надежность банковского учреждения, широкий выбор услуг, хранение банковской тайны. Банковские учреждения, которые больше всего отвечают этим требованиям клиентов, лидерами качества банковского обслуживания на рынке страны являются BC «Moldova Agroindbank» S.A. и BC «Victoriabank».

С учетом данных, полученных в результате исследования рынка банковских услуг Республики Молдова, актуально будет предложить модель анализа качества взаимосвязей между клиентом и BC «Moldova Agroindbank» S.A. (приложение 4).

Первый уровень модели составляет разницу между ожиданиями клиентов и представлением об этих ожиданиях менеджеров банковского учреждения. Главными факторами, что влияют на этот уровень, являются:

■ эффективность маркетинговых исследований организации;

■ вертикальная коммуникация от менеджеров наивысших ступеней к работникам самых низких ступеней;

■ количество уровней управления в учреждении.

Второй уровень модели составляет разницу между потребностями клиентов, которые менеджеры определяют в итоге проведенных маркетинговых исследований, и спецификацией качества услуг.

Факторами, что влияют на величину этой разницы, являются:

■ убеждение и отношение к весомости решения вопроса качества услуг руководства банковского учреждения;

■ формирование и определение целей в решении вопросов, связанных с качеством услуг; стандартизация процессов;

■ осознание разнородности потребностей и ожиданий клиентов.

На третьем уровне определяется разница между спецификацией услуг и параметрами услуги, которая предоставляется клиенту. На этом уровне значительное влияние имеют такие факторы:

■ сплоченный командный труд - активность и ответственность работников;

■ соответствие работника должности, которую он занимает, и работе, которую он выполняет;

■ присутствие необходимого оборудования и технологий, которые позволяют качественно выполнять свою работу работникам и обеспечить надежный и комфортный сервис клиентам;

■ внедрение контроля выполненной работы самими работниками и ощущение ответственности за выполненную работу;

■ решение конфликтов и разногласий между клиентов и ожиданиями организации;

■ единство целей и ожиданий клиентов.

На четвертом уровне модели определяется разница между основными параметрами предложенной услуги и информацией на рынке об этой услуге. На ее значение влияют такие факторы:

■ горизонтальная коммуникация между отделами банковского учреждения;

■ репутация банковского учреждения;

■ обещание клиентам высокого качества услуг.

Пятый уровень составляет разницу между ожиданиями клиента от данной услуги и непосредственной оценкой полученной услуги.

Исходя из вышесказанного, ключевые этапы финансового менеджмента клиента с точки зрения банка можно определить следующим образом:

1) анализ клиентской базы банка - предполагает разные позиции, на основании которых он осуществляется:

■ изменение сумм свободных остатков на счетах; колебания объемов дебиторской и кредиторской задолженностей, возможностей высвобождения денежных средств клиентов для инвестирования;

■ оценка потребностей клиента в инвестициях и изучение конкретных проектов хозяйственной деятельности клиента с позиции возможного участия банка в их финансировании;

2) формирование групп клиентов по видам требуемых для них услуг.

Поэтому управление потоком денежных средств клиента является основной целью проведения его финансового менеджмента. Сочетание интересов банка и клиента, а также функции банка в обеспечении подобного сочетания представлены в табл.4.

Таблица 4 Экономические интересы клиента и возможность их сближения с экономическими интересами банка

|

Интересы клиента |

Функции банка |

Службы банка |

Интересы банка |

|

Повышение эффективности взаимодействия клиента и его партнеров (поставщиков, потреби- телей, конкурентов, контрагентов) в целях сближения их экономических интересов. Перспективные планы освоения новых целевых рынков |

Оптимизация денежных потоков клиента с учетом особенностей его деятельности. Построение индивидуальных расчетных систем для учета и погашения встречных платежей. Открытие корреспондентских счетов в других банках для прохождения клиентских платежей. Разработка оригинальных финансовых схем для клиента |

Управления: расчетно-кассового обслуживания, валютное, фондовых операций, кредитных операций юридическое, служба безопасности управление экономического анализа, автоматизации |

Повышение доли работающих активов. Капитальная, коммерческая, финансовая и функциональная устойчивость банка. Структуризация привлеченных ресурсов. Привлечение инвестиционных ресурсов |

Источник: [16. стр. 193]

Глава III. Разработка мероприятий, направленных на повышение эффективности управления услугами BC «MoldovaAgroindbank» S.A

3.1 Анализ показателей управления финансовой деятельностью BC «MoldovaAgroindbank» S.A.