Статистические методы изучения кредитных операций коммерческих банковРефераты >> Банковское дело >> Статистические методы изучения кредитных операций коммерческих банков

Банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни.

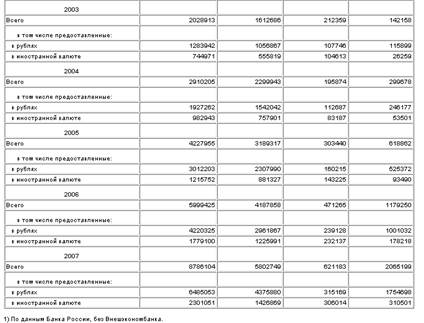

Основными видами операций банка являются прием вкладов, выдача кредитов, операции с ценными бумагами и иностранной валютой. Банк имеет ряд дочерних компаний, которые осуществляют деятельность на финансовом и банковском рынках. В состав дочерних компаний банка входят дочерние компании, которые зарегистрированы в различных странах и занимаются операциями с ценными бумагами и производными финансовыми инструментами, а также 3 дочерних банка, расположенных в странах СНГ. Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Таблица 2Кредиты, предоставленные государственным и частным организациям, банкам и физическим лицам

(на начало года; миллионов рублей)

Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску). Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность-риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий. Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка.

Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску). Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность-риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий. Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка.

1.3 Статистические методы изучения кредитных операций

Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в виде ценных бумаг, группировка по срокам предоставления кредита. Кроме перечисленных группировок используются и другие. Среди них группировка кредитов выданных по отраслям экономики, которые используются для изучения структуры кредитного портфеля банка в динамике.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

- общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

- доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

- просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

- процент за кредит и ставка рефинансирования (ЦБ РФ).

Кредитные вложения банка группируются по категории заемщиков и изучаются при помощи структурной группировки. Одним из принципов кредитования является обеспеченность кредита. Для его характеристики используются группировки кредитов по формам его обеспечения.

По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей, товарные документы, ценные бумаги, недвижимость (ипотечные) и т.д., гарантии или его страхование (перестрахование).

Выдача кредита может осуществляться как в национальной, так и в иностранной валюте. Банки, выдающие кредиты не только в российских рублях, но и в иностранной валюте делают группировку и расчет структуры кредитного портфеля по видам валют в динамике.

Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

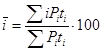

Средний размер кредита (ссуды) определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год):

![]() =

= ![]() , (1)

, (1)

где ![]() – средний размер ссуды;

– средний размер ссуды;

Рi – размер i-й ссуды;

ti – срок i-й ссуды.

Средний срок пользования ссудами (![]() ), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

- средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

; (2)

; (2)

- средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

. (3)

. (3)

Среднее число оборотов ссуд за год составит:

, (4)

, (4)

![]() ,

,

где ![]() - число оборотов i-ой ссуды за год;

- число оборотов i-ой ссуды за год;

Д – число дней (месяцев) в году.

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается плата в размере процентных ставок:

Средняя процентная годовая ставка кредита (![]() ):

):

, (5)

, (5)

где i – годовая ставка i-ой ссуды;

![]() - срок i-й ссуды (в годах).

- срок i-й ссуды (в годах).

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике. По состоянию на конец года определяют по банку в целом: