Стратегическое планирование деятельности коммерческого банкаРефераты >> Банковское дело >> Стратегическое планирование деятельности коммерческого банка

Банк включен в основной листинг на Казахстанской фондовой бирже («КФБ»), и ряд его долговых ценных бумаг зарегистрирован на Люксембургской и Лондонской фондовых биржах. По состоянию на 31 декабря 2007 года у Банка имеется 20 филиалов, расположенных в Казахстане (в 2006 году: 22 филиала). После интенсивного роста АТФ Банка в течение нескольких последних лет в 2007г. наступило существенное замедление темпов роста с коррекцией в сторону понижения во втором полугодии. Основной причиной замедления явился кризис ликвидности, который испытывало не только банковское сообщество Казахстана, но и вся мировая финансовая система.(8)

3.2. Анализ перспектив и тенденций развития

В основных направлениях развития банка фиксируется стратегия достижения генеральных целей, основные направления его деятельности кредитная стратегия Банка реализовывалась в отчетном году по двум главным направлениям кредитования: кредитование предприятий крупного бизнеса и кредитование предприятий среднего и малого бизнеса, ориентированных на реализацию потребительских товаров и услуг.

Одной из стратегических задач АТФ Банка в 2007 г. по-прежнему являлось дальнейшее развитие кредитования субъектов малого и среднего бизнеса (МСБ) Республики Казахстан, которое выражалось в упрощении порядка рассмотрения, утверждения и выдачи кредитов, в создании многоуровневой системы принятия решений, повышении оперативности принятия решений и улучшении качества управлении ссудным портфелем, диверсии фицированного по субъектам кредитных отношений, отраслевой принадлежности заемщиков, срокам кредитования и видам предоставленного обеспечения. Эта задача решалась путем тщательного предварительного отбора кредитных заявок, комплексного анализа заемщиков и кредитных сделок, непрерывного мониторинга изменения финансового положения заемщиков в течение всего срока кредитования, выявления на ранней стадии признаков проблемных кредитов и работы по их погашению, а также путем существующей системы контроля за рисками на каждом этапе кредитования. Расширение ресурсной базы позволило Банку во все большей мере ориентироваться на кредитование реального сектора экономики. Рост кредитования реального сектора экономики обусловлен сочетанием ряда факторов. С одной стороны, это увеличение спроса предприятий на кредиты с целью финансирования производственной активности как для приобретения основных средств, так и на пополнение оборотного капитала. С другой стороны, это рост предложения кредитов, обусловленный конкурентной средой на банковском рынке, расширением объемов и увеличением срочности ресурсной базы Банка, снижением системного риска кредитования предприятий реального сектора экономики в условиях относительно стабильной макроэкономической ситуации.(19)

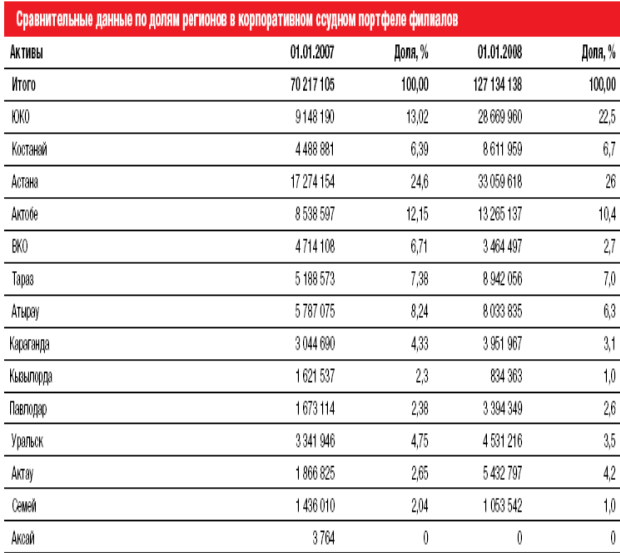

По состоянию на 01.01.2008 г. Общий остаток ссудной задолженности корпоративного блока Банка поставил 462 956 553 тыс. тенге. По сравнению с 01.01.2007г. наблюдается увеличение величины корпоративного кредитного портфеля на 38,2%. Доля корпоративных кредитов в общем кредитном портфеле Банка в 2007 г. Составила 61,3%. Доля корпоративных кредитов филиалов в общем корпоративном портфеле Банка составила 127 134 138 тыс. тенге, или 27,4%. Наиболее крупные и важные проекты осуществлялись Банком в регионах, для которых характерны благоприятный инвестиционный климат, внимание со стороны местных администраций к инвесторам и кредитным учреждениям. Среди таких регионов выделяются Астана, ЮКО, Актобе, Тараз, Костанай, Атырау (таблица 1).(8)

Таблица 1

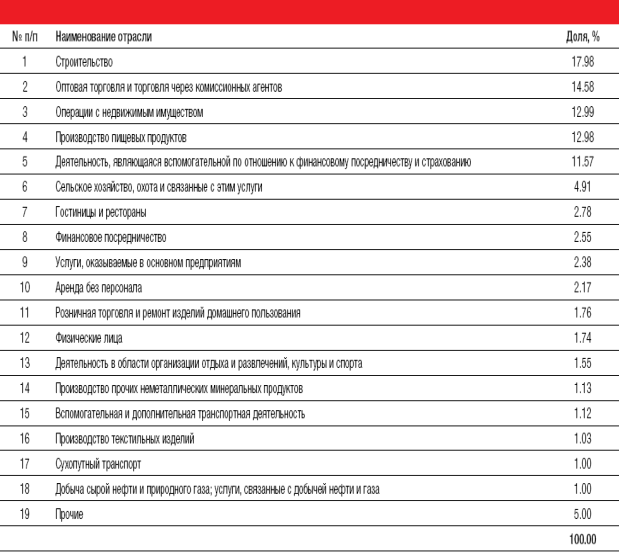

Наметились определенные изменения в структуре кредитных вложений по секторам экономики. Так, диверсифицируя кредитные вложения в 2007 г., корпоративный блок Банка осуществлял финансирование проектов в следующих отраслях, соответствующих структуре ссудного портфеля корпоративного блока Банка по отраслям экономики на 01.01.2008 г. (таблица. 2).(8)

Таблица 2.

По итогам 2007 года наибольшая доля кредитов приходится на сферы: строительства, оптовой торговли, операций с недвижимостью и пищевой промышленности, что объясняется долгосрочной политикой кредитования в части диверсификации портфеля по разным секторам экономики.

Основным принципом взаимодействия Банка с корпоративными клиентами является создание долгосрочных взаимовыгодных отношений и полное удовлетворение потребностей в банковском обслуживании на самом высоком уровне.(8)

АО «АТФБанк» позиционируется на финансовом рынке розничного бизнеса как крупнейший универсальный Банк, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Республики Казахстан. В их числе – традиционные депозиты, потребительское, ипотечное и автокредитование, обслуживание платежных карточек и многое другое. Это отвечает стратегии деятельности Банка в развитии розничного бизнеса, одним из ключевых элементов которой является создание во всех регионах страны сети розничных центров, в которых внедрены единые стандарты обслуживания, предоставляющих своим клиентам широкий спектр высококачественных финансовых услуг. В настоящее время во всех филиалах Банка унифицирован продуктовый банковский ряд и введены единые конкурентоспособные тарифы. По результатам изменений в составе учредителей в 2007 г. АО «АТФБанк» (вхождение в международную UniCredit Group) получило возможность предложить своим клиентам качество обслуживания высочайшего уровня и постоянно ведет работу по совершенствованию существующих продуктов и услуг на предмет соответствия европейскому уровню качества.

В 2007 г. Банк продолжил работу над совершенствованием программ кредитования физических лиц. В настоящее время Банк осуществляет кредитование физических лиц:

• на приобретение недвижимости;

• на потребительские цели, в том числе: на приобретение автомобилей, товаров длительного пользования, обучение, лечение, проведение торжеств, отпусков, ремонт и другие цели.

Следует отметить, что для того, чтобы сделать займы более доступными для населения, Банк проводит целенаправленную политику понижения ставок вознаграждения и увеличения сроков кредитования по займам населению, как это в целом осуществлялось на рынке потребительских займов. В течение 2007 г. проводился ряд мероприятий для реализации программы кредитования физических лиц: внедрение новых продуктов (кредиты на приобретение подержанных автомобилей, бланковые кредиты на потребительские цели сотрудникам компаний-участниц зарплатного проекта – перечисление зарплаты через платежные карты АО «АТФ Банк»); реализация совместных программ со строительными компаниями (Альянсстройинвест, АктобеЦентр, MAG, ТенгизСтрой, Global Investment Group и др.). Общий ссудный портфель Банка по потребительским займам на 01.01.2008 г. составил 117 021 228 тыс. тенге. По сравнению с 1 января 2007 г. ссудный портфель увеличился на 46 400 973 тыс. тенге, или в 1,7 раза. Количество кредитов на 01.01.2008 г. составило 43 897. Прирост по сравнению с 2007 г. составил 16 019.