Структура кредитной системы Казахстана и роль банков в стабилизации экономикиРефераты >> Банковское дело >> Структура кредитной системы Казахстана и роль банков в стабилизации экономики

Для развития кредитных организаций и совершенствования кредитной системы в целом требуется новый подход в реформировании данной системы, который может быть основан на эволюционной доктрине управления капитализацией банковской среды, оптимизации степени концентрации ссуд по отраслям и отдельным заемщикам в условиях укрупнения бизнеса в республике.

Модель развития кредитной системы Казахстана должна быть направлена на внедрение новых направлений денежно-кредитной политики, либерализацию валютных отношений, совершенствование платежной системы. Кроме того, важную роль играет эффективное функционирование трехуровневой институциональной среды банковской сферы, совершенствование деятельности и регулирования инвестиционных и ипотечных банков, а также поддержание развития пенсионного обеспечения и страховых компаний.

Таким образом, развитие кредитной системы Казахстана должна включать весь комплекс механизмов воздействия на обеспечение построения рациональной и эффективной системы по средствам внедрения принципиально новых моделей развития всех секторов финансово-инвестиционного рынка республики.

С помощью банков происходит перераспределение свободных денежных средств, или «обмен веществ», использование «энергии окружающей среды в интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на чётких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

Банковское дело не является застывшей наукой. Банки, желая выжить в конкурентной борьбе, чутко реагируют на потребности своих клиентов, изменение окружающей их среды.

Сегодня в Казахстанской банковской системе кредитование является важнейшим направлением активных операций. Поэтому эта тема занимает особое место в работе. В центре внимания находится современная система и основные процедуры управления кредитами, анализ типичных проблем, решение которых требуется для успешного внедрения системы кредитования.

В последнее время в Казахстане так же проявляется больший интерес к развитию управленческого учета. Это неудивительно, так как управление сложной организацией невозможно без сбора и оценки всей необходимой информации. Между тем в условиях конкуренции между банками успех сопутствует тем банкирам, которые лучше владеют современными методами банковского дела.

Банк – это финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск новых денег.

Современный банк – это универсальное предприятие. Как это было показано, осуществляя «пакетное» обслуживание, банки стремятся развивать как можно больше видов услуг. В области кредитной политики это не только краткосрочное, но и долгосрочное кредитование, кредитование клиента вне зависимости от характера его собственности и отраслевой принадлежности, кредитование и населения, и предприятий. Банки стремятся развивать валютные операции, участвовать в работе бирж, управлять портфелем ценных бумаг клиента, оказывать консультационные услуги. Современный банк предоставляет своему клиенту порядка ста различных видов услуг.

Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров.

В данное время в Казахстане, как и в большинстве стран мира, функционирует двухуровневая банковская система: первый уровень – Центральный Банк, второй – коммерческие банки и другие финансово-кредитные учреждения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1) Давлетова М.Т. Кредитная деятельность банков в Казахстане: Учебное

пособие. - Алматы: Экономика, 2001. - 186 с.

2) Экономическая теория: Учебник / Под ред. В.И. Видяпина, А. И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – С.-П., 2004.-713c.

3) Курс экономической теории / Под общей ред. М.Н. Чепурина и Е.А. Киселевой – М., 2004.615c.

4) Матайбаева Г. Роль потребительского кредита в решении проблемы улучшения уровня жизни населения // Финансы Казахстан – 2004 - №2 -46c.

5) Назарбаев Н.А. Послание Президента страны народу Казахстана. – Казахстан на пути ускоренной экономической, социальной и политической модернизации // Казахстанская правда. 19 февраля.2005

6) Назарбаев Н.А. «Стратегия вхождения в Казахстана в число 50 –ти наиболее конкурентоспособных стран мира. Казахстан на пороге нового рывка вперед в своем развитии». Индустриальная Караганда 2.03.2006

7) Деньги, кредит, банки Под редакцией О. Ю. Свиридова Март 2004 -480c.

8) Казахстанская модель рыночных преобразований: социально – экономические и правовые аспекты. / Под. ред. Я. А. Аубакирова – Алматы: Қазақ университеті, 2003. – 459 с.

9) Аубакиров Я.А. Экономическая теория в условиях рыночных преобразований: Учебное пособие. – А., 2003.-162c.

10) Мыргаясова М. Потребительский кредит: проблемы и перспективы развития // Транзитная экономика – 2002 - №2 – с. 121-125.

11) С.Т. Миржакипова. Банковский учет в РК // часть 1 – учебник – А.: Экономика – 2002г.-c201

12) Данные Национального Банка РК. www.nationalbank.kz

13) Данные Агенства Cтратегического Развития РК www.strategy.kz

ПРИЛОЖЕНИЕ

Приложение А

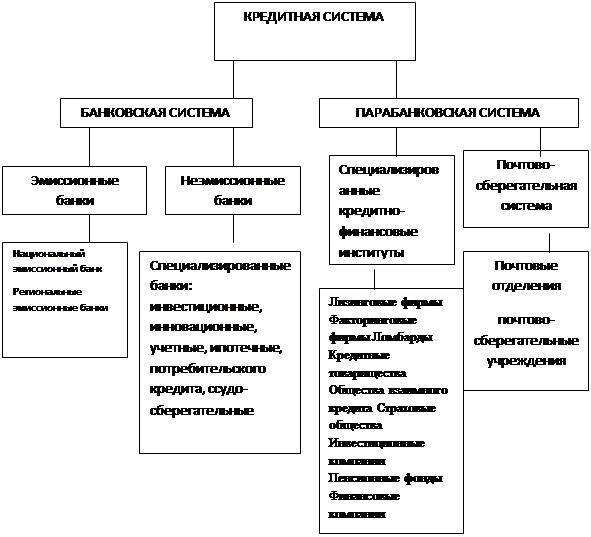

Структура кредитной системы РК.

Приложение Б

Схема функционирования банковской системы

Приложение В

Сравнение распределительной (централизованной) и рыночной банковской системы.

|

Распределительная (централизованная) банковская система |

Рыночная банковская система |

|

По типу собственности | |

|

Государство – единственный собственник на банки |

Многообразие форм собственности |

|

По степени монополизации | |

|

Монополия государства на формирование банков |

Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

|

По количеству уровней системы | |

|

Одноуровневая банковская система |

Двухуровневая банковская система |

|

По характеру системы управления | |

|

Централизованная (вертикальная) схема управления |

Децентрализованная (горизонтальная) схема управления |

|

По характеру банковской политики | |

|

Политика единого банка |

Политика множества банков |

|

По характеру взаимоотношений банков с государством | |

|

Государство отвечает по обязательствам банков |

Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

|

По характеру подчиненности | |

|

Банки подчиняются правительству, зависят от его оперативной деятельности |

Центральный банк подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству |

|

По выполнению эмиссионной и кредитной операции | |

|

Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) |

Эмиссионные операции сосредоточены только в Центральном банке; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

|

По способу назначения руководителей банка | |

|

Руководитель банка назначается центральной или местной властью, вышестоящими органами управления |

Руководитель ЦБ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом |