Сущность и классификация банковских операцийРефераты >> Банковское дело >> Сущность и классификация банковских операций

· кредитные и инвестиционные (размещение привлечённых средств от своего имени, на собственных условиях и на свой риск).

2. Другие операции и действия, направленные на удовлетворение потребностей клиентов и получение прибыли:

· операции с валютными ценностями;

· эмиссионные операции;

· операции с ценными бумагами (купля – продажа по поручению клиентов, операции на рынке ценных бумаг, включая андеррайтинг);

· предоставление гарантий, поручительств и других обязательств от третьих лиц;

· факторинг;

· лизинг;

· услуги ответственного хранения и предоставления в аренду сейфов для хранения ценностей и документов;

· выпуск платёжных инструментов (чеков, векселей и др.);

· предоставление консультационных и информационных услуг;

· инкассация;

· депозитарная деятельность и деятельность по ведению реестров собственников именных ценных бумаг.

II. По функциональному назначению:

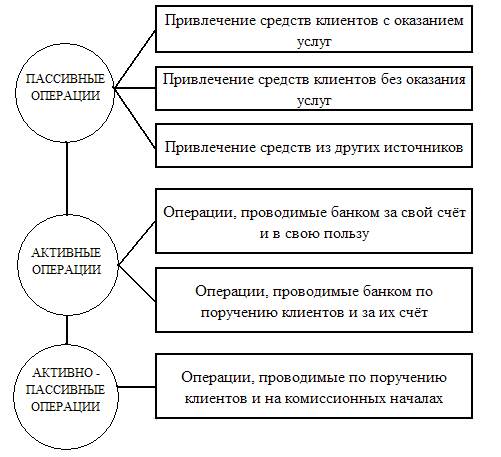

1. Пассивные операции - это операции, с помощью которых банки формируют свои ресурсы для проведения кредитных и других активных операций.

В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на: депозитные, включая получение межбанковских кредитов и эмиссионные (размещение паев или ценных бумаг банка).

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты.

Прочие привлеченные средства - это ресурсы, которые банк получает в виде займов, или путем продажи на денежном рынке собственных долговых обязательств. Они отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

2. Активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на: ссудные (учетно-ссудные); расчетные; кассовые; инвестиционные и фондовые; гарантийные.

Ссудные операции - операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции.

Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы по следующим критериям (признакам): тип заемщика; способ обеспечения; сроки кредитования; характер кругооборота средств; назначение (объекты кредитования); вид открываемого счета; порядок выдачи средств; метод погашения ссуды; порядок начисления и погашения процентов; степень риска; вид оформляемых документов и др.

3. Комиссионно-посреднические операции – операции банков по поручениям клиентов за определённую плату – комиссию или процент:

· Комиссионно-расчётные операции, связанные с осуществлением внутренних и международных расчётов.

· Торгово-комиссионные – купля-продажа по поручениям клиентов ценных бумаг, валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание.

· Другие – традиционные финансовые и биржевые услуги (управление пакетами акций, бюджетное и налоговое планирование и т.д.); гарантийные услуги (фьючерсы, опционы, свопы).

Таким образом, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

– пассивные операции (привлечение средств);

– активные операции (размещение средств);

– активно-пассивные (посреднические, трастовые и пр.) операции (рис. 1).

Рис. 1. Структура основных операций коммерческого банка

коммерческий банк операция услуга

Приведенная классификация условна, так как в банковской практике чаще всего невозможно выделить тот или иной вид операции в «чистом виде» в соответствии с определенным признаком классификации. Вместе с тем представленная классификация отражает многообразие банковских операций, но не исчерпывает всех возможных критериев классификации, в силу чего ее можно продолжить в зависимости от других признаков.

Наряду с операциями по привлечению средств на депозиты ссудные и расчетные операции относятся к числу важнейших операций банка.

Расчётные операции - операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Национальным Банком Украины, при отсутствии правил проведения отдельных видов расчетов - по договоренности между собой, при выполнении международных расчетов - в порядке, установленном государственными законами и правилами, принятыми в международной банковской практике.

Кассовые операции - операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

Инвестиционные операции - операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не его клиента. Это инвестиционная деятельность самого банка.