Сущность и развитие ипотечного кредитованияРефераты >> Банковское дело >> Сущность и развитие ипотечного кредитования

В случае, если полученное в результате расчета значение коэффициента П/Д не соответствует указанным выше требованиям, максимально- допустимую сумму кредита следует уменьшить.

В случае, если испрашиваемый Заемщиком размер Кредита превышает максимально допустимую сумму Кредита, рассчитанную Банком, Кредитный работник информирует об этом Заемщика и предлагает ему:

v изыскать возможность для увеличения величины обязательного первоначального взноса за Квартиру; или

v при поиске Квартиры ориентироваться на сумму имеющихся у него собственных денежных средств и максимально допустимую сумму Кредита, которую ему может предоставить Банк.

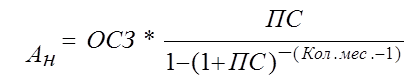

Осуществляет расчет первоначального размера ежемесячного аннуитетного платежа

На данном этапе расчет аннуитетного платежа производится исходя из расчетной величины максимальной суммы Кредита, которую Банк может предоставить заемщику. В случае, если заявленная Заемщиком в Заявлении на предоставление ипотечного кредита сумма Кредита меньше сложившейся расчетной величины максимально возможной суммы Кредита, и Кредит требуется Заемщику в сумме, не более указанной в его заявлении, расчет аннуитетного платежа производится исходя из суммы Кредита, указанной в заявлении Заемщика на предоставление ипотечного кредита.

Аннуитетный ежемесячный платеж Заемщика по кредиту рассчитывается по следующей формуле:

ОСЗ - остаток суммы задолженности по Кредиту на расчетную дату (на момент первоначального расчета аннуитетного платежа данная величина равна сумме Кредита);

ПС - месячная процентная ставка по Кредиту, равная 1/12 от годовой процентной ставки по Кредиту;

Кол. мес. – количество полный процентных периодов (месяцев), оставшихся до полного возврата Кредита (на момент расчета аннуитетного платежа при оформлении Кредитного договора = сроку кредитования).

Величина ежемесячного платежа по кредиту и уплате процентов за его использование (аннуитетный платеж) не должна превышать 35% совокупного дохода Заемщика и Созаемщика за соответствующий период.

Все расчеты среднемесячного уровня дохода и расхода Заемщика (Созаемщика), а также расчеты коэффициентов П/Д и К/З, размера аннуитетного платежа и максимальной суммы Кредита, которую Банк может предоставить Заемщику.

После проведения «Андеррайтинга квартиры»:

Производит окончательный расчет максимальной суммы Кредита, который может быть предоставлен Заемщику:

Окончательный расчет максимально - допустимой суммы Кредита рассчитывается исходя из залоговой стоимости Квартиры, выбранной Заемщиком, определенной в соответствии с требованиями Кредитной политики Банка:

СТз2

SКр2 = _

80% (70% - для Программы Б).

СТз2 – окончательная залоговая стоимость Квартиры, приобретаемой за счет Кредита.

Залоговая стоимость Квартиры определяется исходя из ее минимальной стоимости, определенной по договору купли-продажи Квартиры и данным независимой оценки (в расчет принимается минимальная сумма).

В случае, если максимальная сумма Кредита в соответствии с расчетом, меньше заявленной Заемщиком в Заявлении на получение ипотечного кредита, Кредитный работник связывается с Заемщиком на предмет возможности в целях увеличения суммы Кредита: увеличения срока кредитования (в пределах допустимого по Заемщику), наличия какого-либо дополнительного источника дохода у Заемщика и/или Созаемщика, увеличения коэффициента надежности. В случае если все предпринимаемые меры не привели к возможности утверждения испрашиваемой Заемщиком суммы и Заемщик отказывается от кредита, в той сумме, которую ему может предоставить Банк, в связи с ее недостаточностью, вопрос о выдаче Кредита на Полномочный орган Банка не выносится, документы, предоставленные в Заемщиком в Банк возвращаются Заемщику. Уведомление Заемщика о максимально возможной сумме Кредита и отказ Заемщика от ее получения в связи с недостаточностью отражаются в андеррайтинге Заемщика. Электронный файл по Заемщику, сформированный с применением программного обеспечения, храниться в течение 1 года с момента отказа Заемщика от получения Кредита.

В случае, если максимальная сумма Кредита в соответствии с расчетом, больше заявленной Заемщиком в Заявлении на получение ипотечного кредита, Кредитный работник уведомляет Заемщика о полученном результате. В случае превышения максимальной суммы Кредита на суммой, заявленной Заемщиком, на Полномочном органе Банке целесообразно утвердить максимальную сумму Кредита, полученную в результате расчета. При этом в заключении об андеррайтинге Заемщика отражается информация об информировании Заемщика об утверждении ему Банком большей суммы Кредита и его согласие на это.

Производит окончательный расчет коэффициентов К/З и П/Д. Окончательный расчет коэффициентов К/З и П/Д осуществляется в порядке, указанном выше, исходя из окончательного расчета максимальной суммы Кредита и залоговой стоимости Квартиры, определенной в соответствии с требованиями Кредитной политики Банка.

Осуществляет расчет окончательного размера ежемесячного аннуитетного платежа. На данном этапе расчет аннуитетного платежа производится исходя из окончательной суммы Кредита, которую Банк предполагает предоставить Заемщику.

Расчет аннуитетного платежа содержит информацию о его размере, а также данные о ежемесячном остатке задолженности Заемщика по Кредиту после уплаты очередного аннуитетного платежа.

Рассчитанный размер аннуитетного платежа является окончательным и отражается в Кредитном договоре. Таблица с расчетом аннуитетного платежа является приложением к Кредитному договору.

По результатам произведенного андеррайтинга Заемщика Кредитный работник с применением программного обеспечения производит необходимые расчеты (прописанные выше),оценивает кредитный риск по Кредиту, который может быть предоставлен Заемщику на приобретение Квартиры и составляет с применением программного файла «Отчет об андеррайтинге Заемщика.

Отчет об андеррайтинге Заемщика составляется с применением программного обеспечения.

На основании полученной из Кредитного отдела служебной записки, Специалист ДБ проводит проверку благонадежности Заемщика и достоверности предоставленной им в Банк информации о размере получаемого Заемщиком/Созаемщиком дохода. По итогам проверки составляется заключение о целесообразности предоставления Заемщику Кредита. Срок проведения проверки и составления заключения – 3 рабочих дня с момента получения служебной записки из Кредитного отдела.

На основании полученной служебной записки, Специалист ДПВ проводит правовую экспертизу полученных из Кредитного подразделения документов и по ее результатам составляет соответствующее заключение. Срок проведения правовой экспертизы документов и составления заключения - 3 рабочих дня с момента получения служебной записки из Кредитного отдела.

После оформления заключения о целесообразности предоставления Заемщику Кредита на покупку Квартиры, результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета (Кредитный работник формирует кредитное досье Заемщика документами, полученными от последнего, а также составленными Банком в ходе проведения андеррайтинга Заемщика)