Тарифная политика страховщика на региональном рынке страхованияРефераты >> Банковское дело >> Тарифная политика страховщика на региональном рынке страхования

Содержание

Введение

1. Сущность и принципы тарифной политики страховщика

2. Механизм формирования и реализации тарифной политики страховщика

3. Построение страховых тарифов

Заключение

Список использованных источников

Введение

Страхование, как система защиты имущественных интересов граждан, организаций и государства, является необходимым элементом современного общества. Особое место в страховании занимают страховые тарифы, поскольку от них зависят общее поступление страховой премии, финансовая устойчивость, платежеспособность, рентабельность страховых операций и конкурентоспособность страховой организации. Именно поэтому важной является целенаправленная деятельность страховщика по установлению, уточнению, упорядочению, дифференциации и корректировке страховых тарифов в интересах страхователей и безубыточного развития страхования – т.е. разработка тарифной политики.

Важно помнить, что тарифная политика должна быть реализована таким образом, чтобы она обеспечивала соблюдение интересов, как страхователя, так и страховщика, а именно: 1) формировала страховые тарифы таким образом, чтобы они были приемлемы для всех участников страховых отношений; 2) обеспечивала неизменность размеров страховых тарифов в течение длительного периода времени; 3) гарантировала получение прибыли страховщиком.

Только правильно сформированная и реализованная тарифная политика сможет обеспечить выполнение целей и задач страховой компании: рентабельность деятельности и общедоступность страхования для населения, организаций и государства.

1. Сущность и принципы тарифной политики страховщика

В связи с важной ролью страховых тарифов в страховании и деятельности страховых организаций в целом последние разрабатывают и проводят определенную тарифную политику.

Существует несколько подходов к раскрытию термина «тарифная политика»:

1) тарифная политика в страховании Insurance tariff (rate) policy - целенаправленная деятельность страховщика по установлению, уточнению, упорядочению и дифференциации страховых тарифов в интересах страхователей и безубыточного развития страхования [7].

2) тарифная политика — целенаправленная деятельность страховщика по установлению и корректировке страховых тарифов с целью обеспечения финансовой устойчивости и рентабельности деятельности страховщика [3, 209].

3) тарифная политика – это комплекс организационных, информационно-аналитических, экономических и других мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих их уровень коэффициентов по видам (предметам) страхования, которые обеспечивают приемлемость, привлекательность тарифов страхователей и прибыльность страховых операций страховщика [1, 194]

Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2].

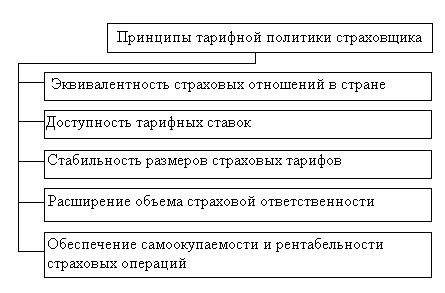

Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1:

Рисунок 1 – Принципы тарифной политики страховщика

Рассмотрим данные принципы подробнее:

Принцип 1. Принцип эквивалентности страховых отношений означает, что нетто-ставки должны максимально соответствовать вероятности ущерба с тем, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались страховые тарифы. Поскольку тарифные ставки, как правило, устанавливаются в масштабе той или иной области, края, республики в среднем за 5 или 10 лет, то в этом же масштабе, за установленный период и должна произойти возвратность взносов в виде страхового возмещения. Таким образом, принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба [5, 98].

То есть тарифы должны рассчитываться исходя из условия равенства полученной за тарифный период нетто-премии и общей вероятной суммы страховых выплат в связи со страховыми случаями по тому или иному виду страхования. По видам страхования, относящимся к страхованию жизни, учитывается равенство суммарной нетто-премии с инвестиционным доходом и страховых выплат.

Если окажется, что за тарифный период суммарная величина нетто-премии превысила совокупную сумму страховых выплат за тот же период, то это свидетельствует о завышении страхового тарифа и ущемлении интересов страхователей. Снижается и конкурентоспособность тарифов. Превышение общей суммы страховых выплат за тарифный период над суммарной величиной полученной нетто-премии, наоборот, несет убытки страховщику[1, 194].

Принцип 2. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки являются финансовым бременем для страхователей и тормозом развития страхования. Страховые премии должны составлять такую часть дохода страхователя, которая не является для него значительной в личном бюджете и страхование может стать выгодным вкладом денежных средств [4, 397]. Доступность тарифных ставок для страхователя находится в прямой зависимости от числа страхователей и количества застрахованных объектов. Чем больший круг застрахованных лиц и объектов охватывает страхование, тем меньшая доля в раскладке ущерба приходится на каждого. Это уменьшает размер тарифной ставки, и страхование становится доступнее [3, 210]. Доступность страховых премий и, соответственно, тарифов означает эффективность страхования как метода страховой защиты общественного производства. Т.е данный принцип означает обеспечение экономической целесообразности страхования для потребителя [2].

Принцип 3. Стабильность размеров страховых тарифов на протяжении длительного времени. Соблюдение этого принципа позволяет страховщику формировать и сохранять широкий круг страхователей, обеспечивать стабильность в планировании, организации работы штатного и нештатного персонала, сборе страховой премии, а также поддерживать на требуемом уровне финансовую устойчивость и платежеспособность. Неизменные размеры страховых тарифов не только удобны для страхователей в их плановых, финансовых расчетах, но и выгодны им экономически, так как обеспечивают страховую защиту их имущественных интересов без увеличения затрат на нее в течение определенного периода.

Поэтому даже при уменьшении убыточности страховой суммы по виду страхования страховщики предпочитают не снижать уровень страхового тарифа, а при его неизменности увеличивают объем страховой ответственности. Увеличение же страхового тарифа считается оправданным лишь при устойчивом изменении обстоятельств, увеличивающих риск наступления страхового случая, а также при фактическом возрастании убыточности страховой суммы по объективным причинам. Но даже в этой ситуации страховщики, прежде всего, определяют доступность и возможность осуществления предупредительных мероприятий за счет средств соответствующего фонда с целью уменьшения рисков наступления страховых случаев и убытков от них (при страховании жизни определяется еще и возможность повышения доходности инвестиций), а также изыскивают внутренние резервы снижения расходов на ведение дела и доли нагрузки в страховом тарифе [1, 194]. Привлечение новых страхователей на основе стабильности страховых тарифов является основополагающим принципом тарифной политики и финансовой стратегии страховщика, а также динамичного развития новых страховых продуктов и видов страхования [4, 397].