Теоретические основы банковского кредитованияРефераты >> Банковское дело >> Теоретические основы банковского кредитования

К-т сч. 70107 "Другие доходы" - в зависимости от того, за счет каких средств было произведено списание задолженности по резерву на возможные потери по ссудам, —за счет резерва или путем отнесения на убытки банка;

б) и одновременно на сумму поступившего основного долга -

Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"

К-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток";

на сумму поступивших процентов - Д-т сч. 99999

К-т счетов 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации"; 91704 "Неполученные проценты по кредитам и прочим размещенным средствам, (кроме межбанковских) предоставленным клиентам, списанным с баланса кредитной организации" [5]

2. Анализ кредитных операций на примере банка "УРАЛСИБ"

2.1 Характеристика банка "УралСиб"

Банк "УРАЛСИБ" позиционируется на финансовом рынке как крупнейший универсальный сетевой банк Федерального уровня, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Российской Федерации. В их числе – традиционные депозитные вклады, потребительское, ипотечное и автокредитование, инвестиционные услуги, лизинг, возможность участия в фондах коллективных инвестиций, страховые продукты и многие другие.

Банк УРАЛСИБ входит в число ведущих российских банков, предоставляет своим розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг. Банк УРАЛСИБ является основным активом Финансовой корпорации "УРАЛСИБ". Банку присвоены рейтинги международных рейтинговых агентств: "В+" Fitch Ratings, "В+" Standard&Poor’s и "Ва3" Moody’s Investors Service. Согласно рейтингам РБК, по итогам первого полугодия 2009 года БАНК УРАЛСИБ занимает 2-е место на рынке кредитования малого и среднего бизнеса, входит в пятерку российских банков – лидеров по размеру филиальной сети и количеству собственных банкоматов. По данным банковских рейтингов, Банк входит в ТОП-15 крупнейших банков по размеру собственного капитала, активам объему депозитов физических лиц и выданных потребительских кредитов. [27]

2.2 Анализ кредитного портфеля банка

В процессе анализа необходимо проанализировать:

- структуру кредитных вложений в разрезе основных заемщиков;

- качество кредитного портфеля.[20, с.135]

Под кредитным портфелем понимается совокупность требований банка по предоставленным кредитам различным заемщика. Для расчета объема кредитного портфеля была использована наиболее доступная форма бухгалтерской отчетности "Оборотная ведомость по счетам бухгалтерского учета кредитной организации (№0409101)"[29], откуда получают данные по остаткам денежных средств на следующих балансовых счетах:

- Межбанковские кредиты: счета 320 (без учета 32015), 321 (без учета 32115);

- Кредиты, предоставленные Министерству финансов России: счет 441 (без учета 44115);

- Кредиты, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления: счет 442 (без учета 44215);

- Кредиты, предоставленные государственным внебюджетным фондам: счет 443 (без учета 44315);

- Кредиты, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления: счет 444 (без учета 44415);

- Кредиты, предоставленные юридическим лицам различных форм собственности: счет 445 (без учета 44515), 446 (без учета 44615), 447 (без учета 44715), 448 (без учета 44815), 449 (без учета 44915), 450 (без учета 45015), 451 (без учета 45115), 452 (без учета 45215), 453 (без учета 45315);

- Кредиты, предоставленные физическим лицам- частным предпринимателям: счет 454 (без учета 45415);

- Кредиты, предоставленные физическим лицам: счет 455 (без учета 45515);

- Кредиты, предоставленные юридическим лицам- нерезидентам: счет 456 (без учета 45615);

- Кредиты, предоставленные физическим лицам- нерезидентам: счет 457 (без учета 45715). [24]

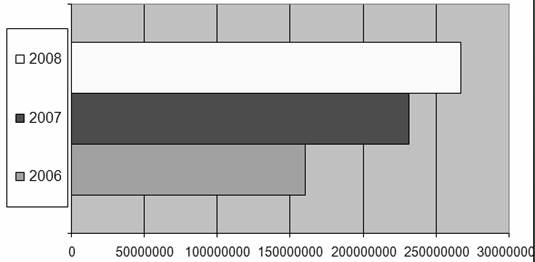

Проанализируем динамику кредитного портфеля банка за исследуемый период, построив таблицу 1.

Таблица 1 Анализ динамики кредитного портфеля банка "Уралсиб"

|

Показатели |

год |

Прирост (%) | |||

|

2008 |

2007 |

2006 |

2008г к 2007г |

2007г к 2006г | |

|

Объем кредитного портфеля, (тыс.руб.) |

266703286 |

231553259 |

160591734 |

15,18 |

44,19 |

|

Доля кредитного портфеля (Кп) в совокупных активах (Ас) (валюте баланса) |

59,76 |

65,06 |

55,53 |

-8,14 |

17,17 |

|

Актив баланса (тыс.руб.) |

446 268 000 |

355 907 390 |

289 214 386 |

25,39 |

23,06 |

Растущая динамика объемов кредитного портфеля в абсолютном выражении, что видно на рис.1, свидетельствует о расширении сектора кредитного рынка, на котором оперирует данный банк. Как показывают данные таблицы 1, анализируемый банк имеет растущие объемы кредитного портфеля в динамике за три года, что позволяет положительно оценить его поведение на рынке.

Рис.1 Динамика кредитного портфеля банка "Уралсиб", тыс.руб.

Растущий показатель темпа прироста кредитного портфеля в 2007 году на 44,19 % и в 2008 году на 15,18% свидетельствует о наличии в банке разработанной кредитной политики, учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого банка.

Показатель Да (доля кредитного портфеля в валюте баланса) позволяет определить, насколько деятельность банка по размещению денежных ресурсов в виде кредитов ориентирована на рынок ссудных капиталов.