Теоретическое обоснование и разработка предложений по совершенствованию развития кредитования в Калужском отделении № 8608 Сбербанка РоссииРефераты >> Банковское дело >> Теоретическое обоснование и разработка предложений по совершенствованию развития кредитования в Калужском отделении № 8608 Сбербанка России

Для достижения поставленных целей на 2010 г. Банком намечен ряд конкретных мероприятий по формированию адекватной новым задачам системы управления бизнесом; разработке и внедрению новых современных продуктов и услуг, максимально учитывающих рыночную конъюнктуру и ориентированных на меняющиеся потребительские предпочтения и потребности; улучшению структуры активов и пассивов, снижению рисков; внедрению новых банковских технологий; расширению сети дополнительных офисов и операционных касс.

Особое внимание Калужское ОСБ № 8608 продолжает уделять вопросам управления кредитными рисками, руководствуясь собственными внутренними стандартами предоставления ссуд. Положительное решение о выдаче кредита принимается только после тщательного изучения надежности заемщика, способов обеспечения возврата кредита, представленного бизнес-плана и технико-экономического обоснования проекта. В целях минимизации кредитных рисков дополнительно применяются схемы с комбинированным обеспечением возврата денежных средств. В качестве обеспечения Банком рассматриваются залоги объектов недвижимости, производственного оборудования, готовой продукции, товарных запасов, ценных бумаг, гарантии и поручительства российских и иностранных компаний и банков. На постоянной основе осуществляется контроль за целевым использованием заемных средств, за состоянием и стоимостью залога, проводится мониторинг состояния бизнеса наиболее крупных заемщиков.

Для качественного обслуживания своих клиентов Калужское ОСБ № 8608 планирует в дальнейшем продолжать внедрение CRM-технологий (электронных систем управления взаимоотношений с клиентами). Основная задача подобного программного обеспечения заключается в том, чтобы как можно комплексно и полнее учитывать интересы банковских клиентов, персонализировать банковскую услугу. Вообще именно персонализация банковских продуктов и услуг предоставляется наиболее прогнозируемым результатом дальнейшего развития банковского розничного бизнеса, поскольку при постоянно увеличивающемся объеме информации, а также при увеличении ее роли в современной экономике подобные системы трансформируются в неотъемлемую часть банковского механизма обслуживания клиентов. Уже сейчас в наиболее экономически развитых странах внедрение подобных систем набирает обороты и превращается в инструмент массового использования менеджерами и персоналом банков в целях постоянного мониторинга деятельности банка и состояния банковских продуктов.

Для управления рисками в процессе потребительского кредитования Калужское ОСБ № 8608 намерен продолжать применение кредитного скоринга – то есть оценку вероятности погашения клиентом кредита на основе имеющейся статистики и исходя из различных характеристик: пол, возраст, семейное положение и т. д.

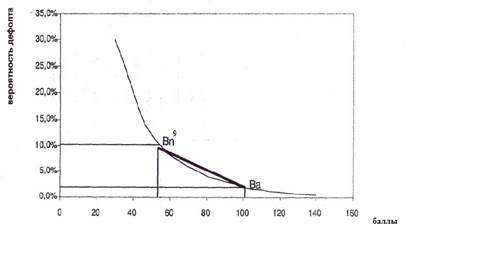

Ниже представлена диаграмма (рис. 2), отражающая результат работы системы кредитного скоринга, из которой видно, что банк может определить свою стратегию управления кредитныи риском таким образом, что все клиенты, имеющие вероятность непогашения кредита более 10%, получают автоматический отказ, клиенты, имеющие вероятность непогашения от 2% до 10% - проходят проверку авторизации, а клиенты, с вероятностью непогашения менее 2% автоматически получают кредит.

Рис. 2. Работа кредитного скоринга

Практика применения Калужским ОСБ № 8608 данной системы управления кредитными рисками свидетельствует о ее преимуществах, связанных с сокращением затрат банка и снижением организационных рисков.

В сфере клиентской политики в 2010 г. Калужским ОСБ № 8608 будет ориентирован в первую очередь на работу с населением, с малыми и средними предприятиями реального сектора экономики.

Крупным клиентам в рамках новой стратегии будут предложены специально разработанные индивидуальные схемы и технологии, обеспечивающие оптимизацию и расширение их бизнеса с возможным участием Банка в реализации данных программ для минимизации собственных рисков. В 2010 г. Банк планирует обеспечить стабильный рост объема привлеченных средств клиентов. Клиентская политика Банка будет направлена на расширение клиентской базы, улучшение ее структуры, предложение гибких индивидуальных и стандартных банковских продуктов. В плановые сроки будет проводиться деятельность по дальнейшей структуризации клиентской корпоративной базы, в частности, по разделению обслуживаемых корпоративных клиентов на группы по отраслевому принципу.

В 2010 году Банк намерен последовательно наращивать свои активы. Как и ранее, кредитные операции останутся преобладающими в активах Банка, являясь важнейшим источником получения стабильных процентных доходов. При этом в 2010 г. Банк планирует значительно увеличить и диверсифицировать свой кредитный портфель, в том числе путем развития торгового финансирования, ипотечного потребительского кредитования населения, целевого кредитования малого и среднего бизнеса. Банк рассматривает в качестве приоритета своей деятельности в 2010 г. дальнейшее расширение объемов кредитования российских предприятий и организаций реального сектора экономики, вне зависимости от объемов, масштабов и сферы их бизнеса.

3.2 Проблемы совершенствования механизма кредитования Калужского ОСБ № 8608 и пути их решений

Проведя анализ динамики кредитования Калужского ОСБ № 8608, а также российского рынка банковского кредитования в целом, можно выявить основные проблемы, стоящие на пути совершенствования механизма кредитования Банка.

Как уже было отмечено, основными банковскими операциями приносящих максимальный доход коммерческим банкам является кредитование юридических и физических лиц.

Основные проблемы в области кредитования Калужского ОСБ № 8608, а также остальными коммерческими банками, реального сектора экономики России сосредоточены в предоставлении ссуд предприятиям и организациям малого и среднего бизнеса. Характерными чертами малого предпринимательства является выживаемость и неустойчивость. Малый бизнес не требует значительных вложений для становления и развития, однако на отдельных этапах предприятия не способны функционировать без заемных средств. Конкурентные позиции малых предприятий на открытом кредитом рынке в целом можно охарактеризовать как неблагоприятные. В связи с этим возникают 2 главные проблемы в кредитовании банками предприятий и организаций малого и среднего бизнеса:

1. сложность доступа подобных предприятий и организаций к банковским кредитным ресурсам;

2. ограниченное банковское кредитное обслуживание малого и среднего бизнеса, которое характерно не только для условий российской экономики, но и для экономически развитых стран.

Преодоление данных проблем возможно только путем реализации политики государственной поддержки малого бизнеса и формировании эффективных моделей и механизмов кредитования рассматриваемого сектора экономики на основе детального изучения особенностей малого предприятия как субъекта кредитных отношений.