Управление банками в процессе санацииРефераты >> Банковское дело >> Управление банками в процессе санации

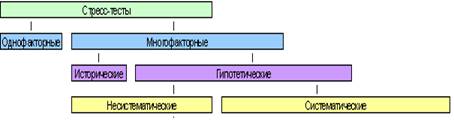

В международной банковской практике в настоящее время наиболее распространенной методикой является сценарный анализ (на основе исторических или гипотетических событий). Также проводится анализ чувствительности портфеля активов банка к изменению факторов риска, и рассчитываются максимальные потери.

Рисунок 2- Методики стресс – тестирования[3].

Сценарный анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность кредитной организации в случае наступления экстремального, но вместе с тем вероятного события. В российской банковской практике, так же как и в международной практике, сценарии преимущественно затрагивают финансовый сектор: колебания валютных курсов, котировок ценных бумаг, процентных ставок. В качестве отдельной категории риск-факторов необходимо отметить цены на нефть, нередко замещающие весь комплекс макроэкономических факторов. Реальный сектор чаще всего представлен в виде экспертных оценок вероятности дефолта по категориям заемщиков. Также в виде экспертных оценок могут учитываться возможные изменения клиентской базы: отток клиентов, досрочное изъятие вкладов и т.п.

В отличие от сценарного анализа результаты анализа чувствительности носят в основном краткосрочный характер. Анализ чувствительности оценивает непосредственное воздействие на портфель активов кредитной организации изменений заданного фактора риска (например, рост/снижение обменного курса национальной валюты; рост/снижение процентных ставок). При расчете максимальных потерь определяется комбинация факторов риска, их негативная динамика, потенциально способные принести максимальные убытки кредитной организации. Ввиду индивидуальности рискового профиля каждой кредитной организации, а также отсутствия унифицированных и общепринятых стандартов в проведении стресс-тестирования кредитные организации должны самостоятельно разрабатывать модели проведения стресс-тестов.

Несмотря на сложность современных банковских технологий, представители российского банковского сектора широко не используют «внутренние» стресс-тесты. По опубликованным данным лишь некоторые банки заявляют о наличии постоянно используемых систем стресс-тестирования банковской деятельности. Абсолютное большинство банков, внедривших в том или ином виде систему планирования, идут по пути прогноза доходов, затрат и прибыли по Центрам Финансового Учета. В данном подходе планирование осуществляется "от достигнутого" непосредственно структурными подразделениями и отражает мнение конкретных менеджеров о перспективах развития "своего" направления или подразделения. Этот метод в большей мере может учесть региональную и продуктовую диверсификацию продаж банковских услуг, но исключает комплексный и сбалансированный сценарный анализ перспектив его деятельности в целом.

Задача комплексного стратегического планирования и стресс - тестирования перспектив реализации стратегии может быть решена на основе динамической модели, которая обеспечивает учет, как общих желаемых целей развития банка, так и частных возможностей роста бизнеса его отделений и филиалов. Современный уровень стратегического финансового менеджмента предполагает применение методологии инжиниринга бизнес-процессов на базе Системы Сбалансированных показателей (ССП). Данный подход заключается в последовательном решении следующих задач:

1) формулировке целей банка в 4-х основных аспектах его деятельности - образовательно-интеллектуальном, процессном, продуктовом и финансовом,

2) отражении этих целей на стратегической карте банка;

3) определении методов расчета и граничных значений для контрольных параметров, измеряющих эффективность достижения отдельных целей - ключевых показателей эффективности.

Разработанная динамическая модель на основе методологии ССП применяется, например, в ростовском банке «Центр-инвест» и обеспечивает возможность задания оптимальной в сложившихся экономических условиях структуры баланса банка, с учетом требований к ее диверсификации по видам активов, их срокам погашения, валютам, доходности/стоимости активов и пассивов. Определение балансовых и доходно-стоимостных параметров модели производится на основе корреляционных зависимостей. Эти зависимости описывают влияние основных внешнеэкономических факторов, к числу которых относятся процентная, монетарная и курсовая политика Центрального банка.

Стресс - тестирование перспектив реализации банковской стратегии позволяет получить несколько вариантов финансового плана банка на начальном этапе планирования. Основным достоинством этого метода является комплексное видение перспектив развития банка, оценка чувствительности баланса и финансовых результатов банка к резким колебаниям рыночной конъюнктуры.

Стресс-тестирование существенно расширяет возможности риск-менеджера по оценке и управлению риском. Анализ результатов стресс -тестирования, которые поступают руководству банка, помогают ему выявить риски и слабые стороны банка и разработать соответствующие корректирующие действия. Так, руководству банков, занимающихся в основном розничными операциями, стресс-тесты позволяют оценить, не слишком ли чувствителен кредитный портфель клиентов к изменениям на рынке ипотечных кредитов и к неблагоприятным условиям макроэкономической среды, насколько следует повысить резервный фонд для обеспечения ипотечных кредитов в условиях замедления роста экономики и повышения уровня безработицы, в какой степени политика завоевания новых клиентов повысит чувствительность банка к макроэкономическим рискам. Ответы на подобные вопросы имеют большое значение для разработки стратегии и политики управления банковскими рисками. При этом для прогнозирования положения банка и управления возможными рисками необходимо комбинировать данные о последствиях внешних (макроэкономических) и внутренних (связанных с политикой банка) факторов[4].

Таким образом, необходимым условием успешности бизнеса отдельно взятого банка является внедрение методики сценарного моделирования бизнес-процессов в практику его работы.

2.2 Реструктуризация и реорганизация кредитной организации

Вопросы реорганизации кредитных организаций регулируются гражданским и банковским законодательством, а также и нормативными актами Банка России. Что касается гражданского законодательства, то это, прежде всего, статьи 57-60 ГК РФ, статьи 15-17 ФЗ "Об акционерных обществах". В банковском законодательстве надо обратить внимание на статью 23 ФЗ "О банках и банковской деятельности". Конкретные вопросы слияния и присоединения кредитных организаций регулируются Положением Банка России N 230-П.

В ФЗ (п. 2 ст. 32) говорится, что реорганизация кредитной организации осуществляется в форме слияния или присоединения. Там же сказано, что она производится в порядке, установленном ФЗ и принимаемыми в соответствии с ними нормативными актами Банка России.