Управление качеством кредитного портфеля банкаРефераты >> Банковское дело >> Управление качеством кредитного портфеля банка

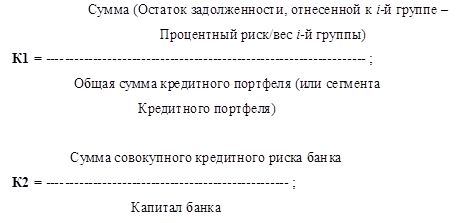

- количественная оценка степени кредитного риска портфеля (уровень данного показателя определяется на основе значений показателя на отчетную дату за предыдущий год, скорректированных на ужесточение или смягчение требований в новом периоде. Например, стандартный – до 5%, нестандартный – от 6% до 19%, сомнительный – от 20% до 45%, проблемный – от 46% до 75%, безнадежный – от 76%до 100%):

- характеристика степени защиты банка от кредитного риска (данные показатели анализируются на основе их динамики):

По доходности кредитного портфеля:

- количественная оценка доходности кредитного портфеля в целом или отдельного ссудного сегмента (уровень устанавливается не менее уровня достаточной процентной маржи банка):

По ликвидности кредитного портфеля:

- количественная оценка ликвидности кредитного портфеля или отдельного ссудного сегмента:

Приложение 2. Содержание элементов методики оценки качества сегмента кредитного портфеля в части ссуд юридическим лицам

|

Элементы методики |

Содержание элементов | |||

|

Объект оценки |

Сегмент кредитного портфеля в части ссуд, предоставленных юридическим лицам | |||

|

Субъект оценки |

Кредитный комитет, кредитное подразделение, служба внутреннего контроля, аналитический отдел, определяющие направления развития банка и разрабатывающие новые банковские услуги | |||

|

Периодичность оценки |

Отражается в кредитной политике банка и других внутренних документах | |||

|

Критерий оценки |

Степень кредитного риска, уровень доходности и ликвидности | |||

|

Показатель оценки качества ссуд юридическим лицам |

Разделяются на основные (финансовое положение заемщика, обслуживание долга) и дополнительные (качество залога, перспективы развития заемщика) | |||

|

Классификация ссуд по группам качества |

Группа качества ссуды определяется на основе сочетания основных показателей с поправкой на уровень дополнительных | |||

|

Определение качества ссудного сегмента посредством системы финансовых показателей |

Критерий оценки |

Показатель оценки |

Оценка уровня | |

|

Методика расчета |

Экономический смысл | |||

|

Степень кредитного риска |

Агрегированный показатель К1 |

Количественная оценка степени кредитного риска портфеля |

Определяется на основе значений показателя на отчетную дату за предшествующий год, скорректированных на ужесточение или смягчение требований в новом периоде: стандартный – до 5%; нестандартный – 6%-19%; сомнительный – 20%-45%; проблемный – 46%-75%; безнадежный – 76%-100%. | |

|

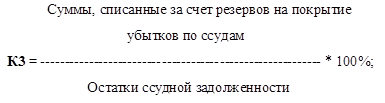

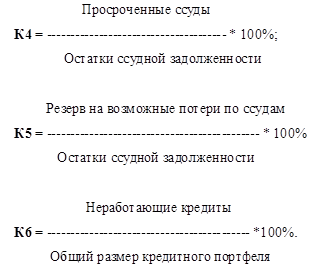

К3 – К6 (приведены в приложении 1) |

Характеристика степени защиты банка от кредитного риска |

Рассмотрение показателей в совокупности и в динамике | ||

|

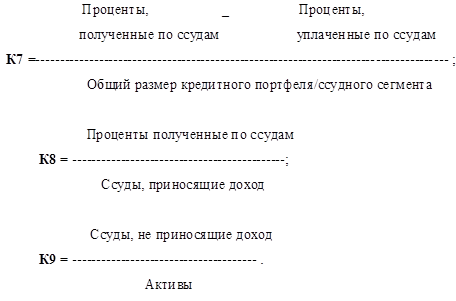

Уровень доходности |

К7 – К9 Приложения 1 |

Количественная оценка доходности данного сегмента кредитного портфеля |

Не менее достаточной процентной маржи | |

|

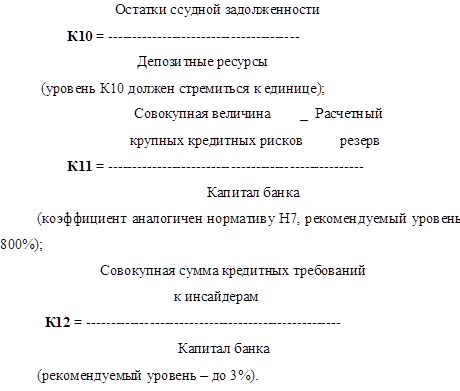

Уровень ликвидности |

К10 – К12 Приложения 1 |

Количественная оценка ликвидности данного сегмента кредитного портфеля |

По К10 – стремление показателя к 1; по К11 – до 800%, по К12 – до 3%. | |

|

Сводная оценка качества сегмента кредитного портфеля в части ссуд юридическим лицам |

Качество сегмента определяется на основе значений показателей, оценивающих кредитный портфель с позиции выбранных критериев | |||

|

Структурный анализ |

Является дополнением сводной оценки качества сегменты ссуд, позволяющим выявить зоны риска кредитных вложений | |||

Приложение 3. Классификация банковских рисков

|

Уровни рисков |

Виды рисков |

|

Риски индивидуального уровня (уровень сотрудника) - это риски, вызываемые последствиями неправомерных или некомпетентных решений отдельных работников |

- Хищение ценностей - Проведение сделок и операций, наносящих банку ущерб, сокрытие результатов этих операций - Вовлечение банка в коммерческие взаимоотношения с теневой или криминальной экономикой. |

|

Риски микроуровня – это риски ликвидности и снижения капитала, формируемые решения управленческого аппарата. |

- Кредитный риск - Становой риск и риск неперевода средств - Рыночный риск - Процентный риск - Риск потери ликвидности - Операционный риск - Правовой риск - Риск потери репутации банка - Валютный риск |

|

Риски макроуровня – это риски предопределяемые внешними по отношению к банку макроэкономическими и нормативно-правовыми условиями деятельности. |

- Не отвечающая интересам банка текущая емкость и доходность отечественных и международных финансовых рынков, на которых банк проводит операции и сделки. - Негативные общие и структурные (отраслевые и региональные) тенденции экономического развития - Неблагоприятные изменения государственной экономической политики - Неблагоприятные изменения отечественных и зарубежных нормативно-правовых условий банковской деятельности. |

Приложение 4. Классификация ссуд исходя из формализованных критериев оценки кредитных рисков

|

Обеспеченная |

Недостаточно обеспеченная |

Необеспеченная | |

|

Текущая ссудная задолженность при отсутствии просроченных процентов по ней |

1 |

1 |

1 |

|

Отчисления в резерв в % |

1 |

1 |

1 |

|

Ссудная задолженность с просроченной выплатой по основному долгу до 5 дней включительно |

1 |

2 |

3 |

|

Текущая задолженность с просроченной выплатой процентов до 5 дней включительно | |||

|

Переоформленная один раз без каких либо изменений условий договора | |||

|

Отчисления в резерв в % |

1 |

20 |

50 |

|

Ссудная задолженность с просроченной выплатой по основному долгу от 6 до 30 дней включительно |

2 |

3 |

4 |

|

Текущая задолженность с просроченной выплатой процентов от 6 до 30 дней включительно | |||

|

Переоформленная один раз с изменениями условий договора по сравнению с первоначальным, либо переоформленная два раза без изменений условий договора | |||

|

Отчисления в резерв в % |

20 |

50 |

100 |

|

Ссудная задолженность с просроченной выплатой по основному долгу от 31 до 180 дней включительно |

3 |

4 |

4 |

|

Текущая задолженность с просроченной выплатой процентов от 31 до 180 дней включительно | |||

|

Переоформленная два раза с изменением условий договора или более двух раз независимо от наличия таких изменений ссуды | |||

|

Отчисления в резерв в % |

50 |

100 |

100 |

|

Ссудная задолженность с просроченной выплатой по основному долгу свыше 180 дней или текущая задолженность с просроченной выплатой процентов свыше 180 дней |

4 |

4 |

4 |

|

Отчисления в резерв в % |

100 |

100 |

100 |