Управление ликвидностью коммерческого банкаРефераты >> Банковское дело >> Управление ликвидностью коммерческого банка

- качество активов (по сути, это анализ кредитного риска)

- процентные ставки (анализ процентного риска)

- курсы валют (валютный риск)

Например, «…анализ кредитного риска описывается в общем виде формулой (ожидаемый кредитный убыток по данному активу):

, где

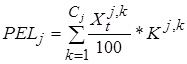

, где

![]() - значение k-го фактора кредитного риска (в процентах вероятности дефолта) на базовую дату, влияющего на j-й финансовый инструмент;

- значение k-го фактора кредитного риска (в процентах вероятности дефолта) на базовую дату, влияющего на j-й финансовый инструмент;

![]() - общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

![]() - степень влияния k-го фактора кредитного риска на стоимость j-го финансового инструмента» [17].

- степень влияния k-го фактора кредитного риска на стоимость j-го финансового инструмента» [17].

Эти вычисления позволят спрогнозировать риск нехватки ликвидности (дефицита ликвидности) в зависимости от действия фактора кредитного риска.

Совокупность всех факторов риска, оказывающих влияние на финансовые инструменты кредитной организации, можно описать следующей формулой:

![]() , [17] где

, [17] где

![]() - прогнозное изменение стоимости финансового инструмента относительно его базовой стоимости в момент времени t;

- прогнозное изменение стоимости финансового инструмента относительно его базовой стоимости в момент времени t;

![]() - стоимость j-го финансового инструмента;

- стоимость j-го финансового инструмента;

![]() - ожидаемый кредитный убыток j-го финансового инструмента;

- ожидаемый кредитный убыток j-го финансового инструмента;

![]() - прогнозное значение “доходности” изменения k-го фактора риска, влияющего на j-й финансовый инструмент

- прогнозное значение “доходности” изменения k-го фактора риска, влияющего на j-й финансовый инструмент

![]() - общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов кредитного риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов процентного риска, влияющих на j-й финансовый инструмент;

- общее количество факторов процентного риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов фондового риска, влияющих на j-й финансовый инструмент;

- общее количество факторов фондового риска, влияющих на j-й финансовый инструмент;

![]() - общее количество факторов валютного риска, влияющих на j-й финансовый инструмент.

- общее количество факторов валютного риска, влияющих на j-й финансовый инструмент.

Конечно, модель в таком виде на практике применить сложно. Помимо вышеперечисленных факторов, «…в действующих динамических моделях анализируется временной показатель ликвидности, который демонстрирует достаточность прибыли по имеющимся активам в случае, когда сроки активов превышают сроки пассивов» [32] (на практике встречаются преимущественно такие случаи). «…Для анализа пассивов во времени», которые здесь просто описываются некоторой величиной Bt(i,h), «…возможно построение моделей временных рядов – это уже элементы эконометрического анализа с использованием моделей ARIMA» [16].

Таким образом, построение динамической модели является достаточно трудоёмким процессом. «…Если для расчета статической модели фактически требуется только автоматизированный финансовый калькулятор, с помощью которого оформляются в виде распределенной по периодам таблицы уже существующие в банковской отчетности денежные потоки (в частности, платежи по выданным кредитам), то создание работоспособной динамической модели связано с разработкой значительно более сложного вычислительного аппарата, способного описывать транзакции, которые банк предполагает провести в будущем, и оценивать их возможные последствия» [24].

Наиболее простая динамическая модель должна уметь прогнозировать финансовые потоки при условии постоянства проводимой банком политики. «…При этом следует исходить из практики заключения договоров, имевшей место в течение последних 3-6 месяцев» [25]. Чтобы повысить точность этой модели, ее рекомендуется дополнить несколькими описанными ниже элементами.

Анализ динамики вкладов до востребования. «…Для оптимального установления и изменения лимитов необходима адекватная система анализа перспектив развития клиентской базы, которая позволяет оценивать тенденцию изменения объема средств на счетах до востребования, а также колебания остатков на данных счетах» [33]. Составление достоверного прогноза этих двух параметров дает банку возможность рассчитать, какой дополнительный объем денежных средств будет в его распоряжении в определенный период, а также какой его долей он может воспользоваться без риска вызвать кризис ликвидности.

What-If-анализ. «…Система должна просчитывать последствия предполагаемых корректив политики банка либо радикальных изменений экономической ситуации в стране, которые могут вызвать резкий отток денежных средств» [25]. Используя «What-If-анализ», руководство банка может своевременно оценить последствия реализации предполагаемых сценариев и предпринять адекватные меры, что позволит банку оперативно перестроиться, чтобы извлечь максимальную выгоду из благоприятной ситуации либо минимизировать убытки и предотвратить банкротство в случае угрозы возникновения кризиса.

Прогностические системы. «…Наиболее сложные динамические системы управления разрывами ликвидности включают в себя инструментарий, позволяющий просчитывать последствия принятия различных управленческих решений с учетом прогноза изменения экономической ситуации и ее влияния на отдельные агрегированные статьи баланса банка. Количественные оценки зависимости статей баланса от внешней среды можно получить путем корреляционного анализа рядов динамики изучаемых статей и различных рыночных индексов» [21]. При этом следует учитывать сезонные колебания среднемесячных объемов выдаваемых кредитов. «…Более точную картину зависимости от рыночной ситуации можно сформировать при помощи факторного анализа, причем учитываться должны и количественные, и качественные показатели» [24].

3. Современная оценка ликвидности банковской системы России. Проблемы управления ликвидностью в условиях финансовой нестабильности

3.1 Современная оценка ликвидности банковской системы России

Необходимо признать, что банковская система России напрямую ощутила действие мирового финансового кризиса. Негативные тенденции, наблюдавшиеся с марта – апреля 2008 года, к осени только укрепились. Сложности с приобретением ресурсов на зарубежных межбанковских рынках, значительный отток средств с депозитов, рост просроченной задолженности по активным операциям, потери в связи с переоценкой финансовых активов – всё это привело к увеличению риска ликвидности кредитных организаций.

Проведём анализ каждого из негативных факторов, которые усиливают риск ликвидности кредитных организаций:

1. Сокращение объёма рынка межбанковского кредитования.

В течение нескольких лет отечественные банки занимали активные позиции на зарубежных рынках межбанковского кредитования, что в принципе объяснимо – поскольку стоимость финансовых ресурсов за рубежом значительно ниже. «…Только за одно полугодие 2007 года кредитные организации России заняли 28,8 млрд. долларов, что составляло около 15% от совокупных активов банковской системы России» [30]. По данным аналитиков ЦБ РФ, в ряде кредитных организаций внешние займы достигли 30% от совокупной ресурсной базы, что является критическим показателем. «…К июлю 2008 года объём чистых заимствований за рубежом сократился на 26,7%, в абсолютном выражении составив 21, 7 млрд. долларов. В структуре пассивов доля внешних займов в июле 2008 года составила 16,5%, что в принципе не является высоким показателем в рамках всей банковской системы» [28] (для сравнения – доля внешних займов в Казахстане составляет порядка 40% ресурсной базы банковской системы).