Управление финансовыми рисками в банковской сфереРефераты >> Банковское дело >> Управление финансовыми рисками в банковской сфере

По мере развития и эволюции мировых финансов и финансового сектора развивались и видоизменялись банки, условия и ритм их работы, предоставляемые услуги, сферы деятельности, а также связанные с этим риски, существование и влияние которых на деятельность и жизнеспособность банков необходимо учитывать для успешного управления банком.

Умение экономически обосновано рисковать – один из элементов профессионализма и культуры предпринимательства в целом, а банковской деятельности – в особенности.

Банки, помимо функции бизнеса, несут в себе функцию общественной значимости и проводника денежно-кредитной политики, а поэтому знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон.

Современные российские коммерческие банки – наиболее активное и мобильное звено сферы обращения. Коммерческие банки являются профессиональными участниками финансового рынка, причём одновременно различных его секторов. Банки стремятся сохранить достигнутый уровень прибыльности, поэтому в первую очередь озабочены проблемами поиска рационального сочетания прибыльности и минимизации рисков. Коммерческие банки не только формируют рынок кредитов, рынок ценных бумаг и валютный рынок страны, принимают участие в создании и функционировании товарных, фондовых и валютных бирж, но они так же являются обладателями необходимой информации о финансовом положении предприятий и организаций, конъюнктуре фондового, кредитного и валютного рынков Российской Федерации.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учёт факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков.

Банковскому бизнесу присущ риск, поскольку кредитные организации, во-первых, осуществляют в большом объёме операции на финансовых рынках, что приводит к колебаниям стоимости активов и обязательств. Во-вторых, постоянные изменения в окружающей среде требуют корректировки позиций и могут негативно отразиться на финансовых результатах. В-третьих, изменение потребностей клиентов в совокупности с возрастающей конкуренцией, в том числе со стороны небанковских организаций, требует разработки и продвижения на рынок новых продуктов и услуг, при этом их будущую стоимость оценить достаточно сложно.

Риски в сфере банковской деятельности возникли вместе с появлением денежного обращения и отношений "заемщик – кредитор". По мере развития финансовых систем спектр рисков постоянно расширялся, однако задача профессионального управления рисками встала необычайно остро как для участников финансового рынка, так и государственных регулирующих органов лишь в последние 10–15 лет.

Представляется целесообразным проанализировать понятие "степень риска", поскольку количественная и качественная мера учёта определенности находят свое выражение в этом термине.

Все факторы, потенциально влияющие на увеличение степени риска проекта, целесообразно разделять на объективные и субъективные. Первые – это так называемые факторы внешней среды, не зависящие непосредственно от самого участника проекта (политические и экономические кризисы, конкуренция, инфляция, экономическая обстановка, таможенные пошлины, наличие или отсутствие режима наибольшего благоприятствования и т.д.). Вторые характеризуют внутреннюю среду организации (производственный потенциал; уровень технического оснащения, предметной и технологической специализации, организации труда; степень кооперированных связей; уровень производительности труда; выбор типа контрактов с инвестором, заказчиком и т.д.).

Й. Шумпетер в книге "Теория экономического развития" пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой – прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль.

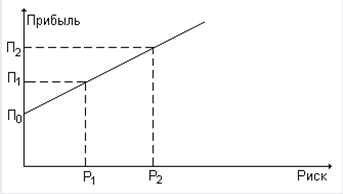

На рисунке 1 показана зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рис. 1 Взаимосвязь риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П0), а при самом высоком риске Р = Р2 прибыль имеет наиболее высокое значение П = П2 (П2 > П1> П0). Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

В работах Й. Шумпетера впервые была обоснована взаимосвязь инноваций и рисков в экономике, так как он доказал, что предприниматель, являясь новатором, постоянно функционирует в инновационной деятельности, находится в зоне экономических рисков. Поэтому важной составной частью его деятельности является мероприятий по снижению или предупреждению выявленного риска. Особенно это относится к банковскому сектору экономики, так как риску подвержены почти все виды банковских операций.

Анализируя риски коммерческих банков России на современном этапе, необходимо учитывать, прежде всего:

кризисное состояние экономики переходного периода, которое выражается не только повальным падением производства, финансовой неустойчивостью многих организаций, но и уничтожением огромного количества хозяйственных связей;

неустойчивость политического положения (очень низкий уровень индекса БЕРИ);

незавершенность формирования банковской системы;

отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

инфляцию, временами переходящую в гиперинфляцию, что актуализирует проблему взаимосвязи банковских операций кредитного характера и временного фактора. Наиболее рисковыми становятся отношения долгосрочного периода.

Данные обстоятельства вносят существенные коррективы в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Сущность риска состоит в возможности отклонения полученного результата от запланированного. Более того, правомерно говорить о риске упущенной возможной выгоды, т.е. риске косвенного (побочного) финансового ущерба (не полученная прибыль) в результате того, что какое-либо мероприятие не было проведено или была остановлена хозяйственная деятельность. Если смотреть на проблему ещё более формально, то речь может идти не только о риске потерь, но и о риске выгоды (получения дополнительной прибыли), так как отклонение от планируемого результата может быть и в положительную сторону. Следовательно, риск как элемент хозяйственного решения может быть определен следующим образом – это ситуативная характеристика деятельности любого субъекта рыночных отношений, в том числе банка, выражающая неопределённость её исхода и возможные неблагоприятные (или, напротив, благоприятные) последствия в экономической деятельности. Коммерческий риск означает неуверенность в возможном результате и его неопределённость. Составной частью коммерческих рисков являются финансовые риски, связанные с вероятностью потерь доходов в денежной форме или их снижения.