Учет расчетов с бюджетом по налогам коммерческих банковРефераты >> Банковское дело >> Учет расчетов с бюджетом по налогам коммерческих банков

И опять, мы видим, что увеличение платежей по НДС в бюджет, говорит о большем количестве работ проделанных банком, что, в конечном счете, положительно отражается в целом на финансовом состоянии организации.

Кроме вышеперечисленных налогов, банк уплачивает еще ряд других, однако они составляют довольно незначительные суммы, по сравнению с вышеописанными, и представлены они довольно большим числом налогов и сборов, поэтому рассматривать их каждого по отдельности, на наш взгляд, не имеет смысла.

Следует лишь отметить, что общая сумма всех остальных налогов уплаченных в бюджет составляла:

· В 2006 году – 48 643,16 рублей;

· В 2007 году – 53 186,11 рублей;

· В 2008 году – 60 586,64 рубля.

2.2 Анализ налоговой нагрузки коммерческого банка «Условный»

Для качественной оценки влияния налогов на финансовое состояние организации существует ряд методик. С начала рассмотрим коэффициент налогового бремени, предложенный Департаментом налоговых реформ Минфина РФ, который показывает соотношение суммы уплаченных налогов к доходу организации:

|

Сумма всех уплачиваемых налогов |

*100% |

|

Доход организации за отчетный период |

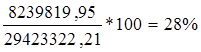

Итак, в 2006 году этот показатель равен:

В 2007 году:

В 2008 году:

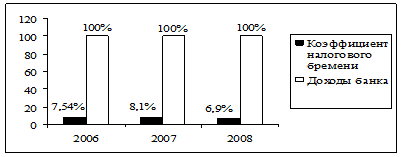

Рис. 2.2. Налоговое бремя банка за 2006–2008 гг., (тыс. руб.)

Итак, как видно из рисунка 2.2, налоги занимают очень незначительное место по сравнению с доходами, следовательно по этой диаграмме сложно проследить динамику налоговых платежей. Поэтому обратимся непосредственно к коэффициентам.

Заметна динамика снижения тяжести налогового бремени в 2008 году с 8,1% до 7,3%. Такое положение дел объясняется в первую очередь снижением налоговой ставки налога на прибыль, однако, следует заметить, что в 2008 году налоговое бремя было меньше, чем в 2006 году, при этом налоговые платежи в 2008 году были заметно больше, нежели в 2006 году. Это можно объяснить только с довольно резким повышением выручки банка, что может говорить об увеличении работ проводимых банком по размещению своих услуг.

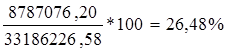

На наш взгляд, уместно будет рассмотреть долю налога на прибыль в выручке банка «Условный»:

В 2006 году она равна:

В 2007 году:

![]()

В 2008 году:

Если сравнивать показатели налогового бремени, и показатели тяжести налога на прибыль видно, что последний занимает большую часть всех налоговых платежей. Но снижение доли этого налога, все-таки, заметно. Однако если введут изменения к ЕСН, главным образом снижение налоговой ставки (что собираются сделать с 2009 года), то доля налога на прибыль снова резко возрастет.

Общий знаменатель, к которому можно привести тяжесть бремени всех налогов – это прибыль предприятия:

где Нб – тяжесть налогового бремени;

В-выручка от реализации, включая все налоги;

Ср – затраты на производство и реализацию услуг (без учета налогов)

Пг – фактическая прибыль остающаяся в распоряжении организации за вычетом всех налогов уплачиваемых за счет нее.

Итак, в 2006 году тяжесть налогового бремени по отношению к прибыли банка равна:

В 2007 году:

В 2008 году:

По отношению к прибыли налоги занимают довольно значительное положение. И, если предположить, что организация вообще не платит налоги, то прибыль могла бы возрасти практически в полтора раза. Однако, на протяжении данного периода, имеется тенденция к снижению налогового бремени. Если сравнивать 2007 год с 2006, когда сумма уплаченных налогов довольно резко возросла, а коэффициент снизился на 4,94 пункта, можно с уверенностью говорить что прибыль остающаяся в распоряжении банка довольно значительно возросла, скорее всего такая же ситуация присутствовала и в 2008 году, но ее сложно проследить, так как в том году значительно снизился налог на прибыль, что повлияло на резкое снижение этого коэффициента с 51,5% до 36,40%.

Существенным минусом этого показателя является то, что в нем можно проследить влияние только общей суммы уплаченных налогов, что затрудняет анализ по их отдельным видам.

Для банковского сектора применяется отдельный показатель – коэффициент налогов1, который показывает отношение налоговых платежей к работающим активам, то есть к активам, которые непосредственно приносят доход.

Коэффициент налогов равен:

|

Сумма все налоговых платежей |

*100 |

|

Работающие активы |

Аналогично второму показателю, который мы рассматривали выше, суммы уплаченных налогов, если бы организация не платила налоги, могли бы пойти в работающие активы и приносить доход.

Итак, в 2006 году коэффициент налогов равен:

В 2007 году:

В 2008 году:

Здесь мы опять видим динамику снижения налогового бремени, следует обратить внимание, что она происходит без скачков, которые, как правило, происходили в 2008 году, как было на прошлых диаграммах. Это в первую очередь связано с динамикой работающих активов, которая, очевидно замедлила темпы в 2008 году. И если в 2007 году снижение налогового бремени произошло благодаря только повышению этих активов, то на протяжении 2008 года, можно говорить, что налоговое бремя снизилось из-за снижения налога на прибыль.

Подытоживая расчеты этих трех показателей, можно сделать следующие выводы.

Динамика налогового бремени, сложившаяся на протяжении 2006–2008 годов имеет тенденцию к уменьшению, главным образом по двум причинам:

1. Увеличение прибыли полученной банком «Условный» и увеличение оборотных средств задействованных им же.

2. Проведенная налоговая реформа, которая снизила платежи по налогу на прибыль.

3. Пути реформирования налогообложения коммерческих банков

3.1 Необходимость дальнейшего проведения реформ в сфере налогообложения коммерческих банков