Формы и методы привлечения денежных средств населенияРефераты >> Банковское дело >> Формы и методы привлечения денежных средств населения

2) коммерческие банки могут привлечь достаточно много ресурсов;

3) денежные средства населения – это относительно стабильный ресурс для банка. От характера депозитов зависят виды ссудных операций, а соответственно, и размеры доходов банков.

4) частные вклады выгодны для банков, т.е. даже по текущим вкладам населения наблюдается существенно меньшая активность движения средств, чем по счетам предприятий и организаций. Что же касается срочных вкладов, то их размещение в банке создает практически идеальные условия для его деятельности.

По сложившейся в большинстве стран мира традиции работа коммерческого банка опирается на три точки – ликвидность, платежеспособность и прибыльность. Поэтому для банков очень важно, чтобы вклады находились в обороте как можно большее время с надежной гарантией их хранения. Под этим углом зрения все вклады подразделяются на текущие (до востребования), срочные (на определенный период) и сберегательные (на длительное время хранения). Срочные вклады для банка, как правило, более привлекательны, так как в течение определенного срока позволяют банку хранить меньший резерв (т.е. обеспечивают ликвидность), чем по вкладам до востребования (некоторые могут изыматься в любое время). Таким образом, рост срочных вложений усиливает ликвидные позиции баланса банка. Вместе с тем значительный их прирост может уменьшить доходность операций банка, поэтому необходим анализ динамики и структуры пассивных операций по привлечению депозитов. Депозиты являются главным источником банковских ресурсов. Основные условия хранения и начисления процентных денег предусматриваются в договорах на вклад между вкладчиком и банком в лице его руководителя. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками.

Услуги банков по перечислению средств населения значительно дешевле услуг связи, что увеличило объем перечислений, в т.ч. переводов вкладов.

Поступившие в банк денежные средства в виде пенсий, переводов и других сумм нередко остаются невостребованными, что позволяет банку использовать их в своей деятельности, в результате чего банк получает прибыль от использования этих средств.

Клиентские депозиты (вклады) – это денежные средства, вносимые клиентами на хранение в кредитное учреждение и получение дохода, которые могут быть использованы для безналичных расчетов или изъяты наличными. Доход по вкладу выплачивается в денежной форме в виде процентов.

Операции современных банков по хранению вкладов оформляются выдачей особого юридического свидетельства, называемого сберегательной книжкой. Книжка дает право клиенту обязать банк совершать все необходимые платежи по его лицевому счету. Это создает комфорт вкладчику, так как существенно облегчает использование его денежных средств.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов), которые с точки зрения порядка изъятия и соответственно возможностей их использования в качестве кредитных ресурсов можно разбить на две основные группы: а) вклады до востребования и б) срочные вклады.

Сберегательные вклады являются разновидностью срочных, особенностью которых является длительный срок накопления средств обычно на определенные цели. Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал. Разновидностью срочных вкладов являются сберегательные сертификаты.

Сберегательный сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему.

Еще одной из форм привлечения денежных средств населения являются банковские векселя. В практике российских банков выпуск собственных векселей получил широкое распространение, что позволяет им увеличить объем привлеченных средств, а его клиенты получают универсальное платежное средство.

По данным НАФИ (Национального агентства финансовых исследований), количество россиян, доверяющих сбережения банкам, с 32% в октябре 2008-го сократилось до 26% в январе 2009-го. На сегодняшний день 14% сограждан доверяют только Сбербанку РФ (в ноябре их было 11%), на открытие счёта в коммерческом банке готовы пойти около 1% жителей страны. Зато число тех, кто не боится потерять вклады, с 12% в ноябре выросло до 17% в начале 2009-го.

Примерно третья часть сограждан, хранящих деньги в банках, признаёт, что дополнительных действий для сохранения вкладов они не предпринимают. Около 20% вкладчиков, напротив, стараются контролировать свои денежные средства, переводя их в другие банки, меняя виды вкладов, либо совершая крупные покупки. Половина вкладчиков затрудняется ответить, что именно стоит предпринимать сегодня для сохранения денежных средств.

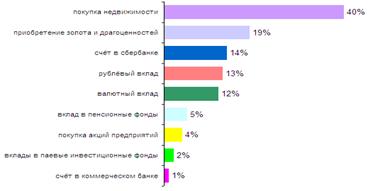

Так, несмотря на то, что популярность инвестирования в недвижимость с октября 2008 года с 51% снизилась до 40%, подобные вложения всё так же считаются выгодными и надежными среди сограждан. На втором месте по популярности оказалась покупка золота и драгоценностей (19%). Хранить деньги в банках, открывать рублёвые или валютные счета готовы около трети сограждан.

Рисунок 1. Вложение средств россиянами в начале 2009 года

Согласно исследованию НАФИ, накопление и хранение денег в рублях сегодня представляется надёжным 13% россиян. Всего за месяц (с декабря 2008г. по январь текущего) вдвое увеличилось количество граждан, предпочитающих накапливать и хранить средства в иностранной валюте. Теперь их число составляет порядка 12%.

В целом, интерес россиян к колебаниям курса рубля в последние месяцы заметно вырос: 68% россиян следят за изменениями курса, 24% из них делает это регулярно. Месяц назад таковых было 54% и 17% соответственно.

Вдвое выросло число тех, кто прогнозирует дальнейший рост курса бивалютной корзины, однако около половины вкладчиков, имеющих рублёвые сбережения (а точнее 45%), не намерены ничего предпринимать в случае дальнейшего повышения курса американской и европейской валют.

В то же время, согласно отчёту TrendTracker COMCON, прирост рублёвых банковских счетов россиян к осени 2008 приостановился, а затем их число начало уменьшаться. Продолжился рост валютных депозитов. К ноябрю их число достигало уже 17% от общего числа вкладов физических лиц в РФ.

Рисунок 2. Динамика вкладов россиян в рублях и иностранной валюте

Колебания на финансовом рынке в IV квартале 2008 года привели к тому, что часть рублёвых вкладов россиянами переводилось в валютные депозиты, порядка 6% вкладчиков и вовсе предпочли снять деньги. С наступлением 2009 года ситуация несколько стабилизировалась, жители страны перестали закрывать банковские счета.