Формы обеспечения возвратности банковского кредитаРефераты >> Банковское дело >> Формы обеспечения возвратности банковского кредита

Комплекс методов управления кредитным риском для обеспечения возвратности банковского кредита включает:

1) анализ и оценку кредитоспособности заемщика и кредитуемого проекта;

2) оценку обеспечения исполнения кредитных обязательств;

3) формирование резервов на возможные потери по ссудам;

4) способы работы с «проблемными» кредитами, включая кредитный мониторинг;

5) способы реализации дополнительных мер по возвратности кредита.

Такая система методов управления кредитным риском, во-первых, предусматривает меры, с помощью которых могут быть прогнозированы, преодолены и компенсированы потери от не возврата кредита; во-вторых, позволяет оценить умение кредитных специалистов банка реагировать на возможные отрицательные последствия риска в деятельности «банк – клиент – банк», принимать комплексные решения по его минимизации.

Переход к рыночной экономике не снижает значения государственного регулирования в кредитно-денежных отношениях, в том числе возвратности банковского кредита. Для банка кредит – разновидность предпринимательской деятельности, имеющая целью получение прибыли. Для заемщика – способ привлечения финансовых ресурсов, он заинтересован в наиболее дешевом и долгосрочном кредите. Третье лицо – гарант, поручитель – заинтересованы в том, чтобы кредитные обязательства были исполнены, а в случае неисполнения обязательств они приобретают самостоятельные права. Банковская система в целом настроена на стабильность осуществления кредитования.

Под способами обеспечения возвратности кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Источники возврата банковского кредита принято подразделять на первичные и вторичные (дополнительные). Первичным источником является доход заемщика, т.е. для юридических лиц – это выручка в наличной или безналичной форме, а для физических лиц – это заработная плата или другие поступления. Погашение банковского кредита за счет дохода заемщика регулируется кредитным договором.

Выбрав источники погашения банковского кредита, каждый банк, как правило, использует свои инструменты воздействия на должников, причем рассматривает их можно сказать, как свою коммерческую тайну. Систему обеспечения возвратности кредита формируют с таким расчетом, чтобы она работала постоянно, а не только после того, как наступил срок возврата кредита. Средства, избираемые для защиты интересов банка по возврату кредита, целесообразно подразделить на три группы и использовать их в порядке значимости.

2. Понятие формы обеспечения возвратности кредитов

Банковское законодательство Российской Федерации предусматривает, что выдача кредита банками должна производиться под различные формы обеспечения кредита. К таким формам относят: залог на имущество, недвижимость, права собственности, ценные бумаги, физического или юридического лица.

Поэтому экономическую основу возврата кредита составляет кругооборот и оборот фондов участников воспроизводственного процесса, а также законы функционирования кредита. Однако наличие объективной экономической основы возврата кредита не означает автоматизм этого процесса. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить ее сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости.

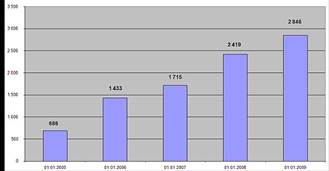

Так как при взятии банковских кредитов в операции участвует два субъекта — кредитор и заемщик, механизм организации возвратности кредита учитывает место каждого их них в осуществлении этого процесса. Кредитор, предоставляя кредит, выступает организатором кредитного процесса, защищая свои интересы. Исходя из объективной экономической основы, кредитор выбирает такие сферы вложения заемных средств, количественные параметры ссуды, методы ее погашения, условия кредитной сделки, при которых создавались бы предпосылки для своевременного и полного возврата отданной взаймы стоимости. Однако обратное движение указанной стоимости зависит от кредитоспособности заемщика, использующего ее в своем обороте, от общей экономической конъюнктуры денежного рынка. Рассмотрим в гибкую обеспеченность возвратности кредита за последние пять лет.

Схема 1. Гибкая обеспеченности возвратности кредита

Из схеме 1 видно, что гибкая обеспеченности возвратности кредита с каждым годом увеличивается, при помощи применения различных форм обеспечения возвратности кредита.

Форма обеспечения возвратности банковского кредита - это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения банковского кредита за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата банковского кредита представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа кредита.

Таким образом, в банковской практике источники погашения кредита подразделяются на первичные и вторичные. Первичным источником является все доходы, физического лица. К ним относятся традиционные способы обеспечения возврата кредита. В свою очередь традиционные способы подразделяются на следующие формы:

– залог;

– поручительство;

– банковская гарантия;

– удержание имущества должника и т.д.

Зарубежные банкиры считают своим «золотым» правилом при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник. Реальной гарантией возврата кредита является лишь финансовая устойчивость кредитора.

Во всех случаях возникает необходимость иметь дополнительные гарантии возврата банковского кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование и т.д. Использование вторичных источников погашения банковского кредита является трудоемким и длительным процессом. К ним относиться нетрадиционные способы обеспечения возвратности кредита. Нетрадиционные способы обеспечения подразделяются на следующие формы:

– страхование ответственности за непогашение кредита;

– вексель;

– аккредитив;

– чек;

– продажа долгов с дисконтом;

– лизинг;

– факторинг;

– форфейтинг.

Поэтому кредитная операция предполагает возникновение обязательства кредитора вернуть соответствующий кредит. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленного кредита, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий: