Функции банков в переходный период экономикиРефераты >> Банковское дело >> Функции банков в переходный период экономики

(e) Средства, как правило, предусмотрены как единственный вид финансирования для реализации проекта. То есть, наряду с собственными средствами нужно использовать дополнительные банковские кредиты. Банки и сберкассы могут одновременно с проектом решать собственные деловые интересы.

(f) Следует добавить, что государство - если бы оно самостоятельно осуществляло меры по финансированию - должно проводить необходимое рефинансирование выделяемых средств или полностью из бюджетных средств, или через специальные фонды с подключением банков (выпуск займа, заем под долговые обязательства). По разным причинам (например, большая задолженность государства) наделение указанными функциями кредитных учреждений является , очевидно, правильным путем.

По вышеуказанным причинам были найдены конструкции, используемые в соответствии с вышеизложенными положениями следующим образом. Осуществление государственных мер поддержки в виде выделения средств (кредиты или средства из собственного капитала) и поручительств передается в рамках разделения функций специальным банкам (банкам развития). Владельцами этих банков, как правило, являются органы государственной власти.

Эти банки (банки содействия) выделяют средства, удовлетворяя подаваемые заявки на основе государственных программ развития, то есть по строго определённым критериям. Эти банки развития не располагают собственной сетью филиалов. Тем самым банки и сберкассы, оперирующие частным путем, подключаются между банками развития и подателями заявок. Они берут на себя по заявкам все функции. Это: помощь при составлении заявки, предварительная проверка заявки (проверка платежеспособности , проекта и т.д.) и передача материалов заявки в банк развития.

После удовлетворения заявки через банк развития осуществляется перевод средств через выбранный кредитный институт подателям заявки и клиентам банка с учетом и соблюдением соответствующих плановых данных. Далее в течение ряда лет, происходит текущий контроль за использованием выделенных средств, период перевода платы за пользование капиталом (проценты и др.) и погашения кредита подателем заявки в банке развития. При возникновении трудностей банк или сберкасса, если необходимо, проводит консультацию для клиента и разрабатывает концепцию оздоровления.

Банк развития финансируется из трех источников. Во-первых – незначительно - из специальных фондов, созданных из налоговых средств и питающихся за счет обратного притока средств, во-вторых, за счет выпуска , взятия ссуды и займа под долговые обязательства, то есть специальных кредитов. Банкам развития в ходе собственного финансирования требуется вновь банки и сберкассы для объединения и размещения их займов и кредитов, благодаря чему здесь имеет место постоянное сотрудничество. Банки развития и их займы и кредиты под гарантии государства имеют, как правило, "Tripple A-Rating" (Standarts & Poor`s, Moody`s) (трехбалльная оценка), благодаря которой эти ценные бумаги и транши могут размещаться без трудностей.

Если даже роль кредитных институтов в рамках собственно концепции стимулирования, как показано выше, формально исчерпана, она продолжает сохраняться. В результате успешной помощи с течением временем предприятие должно стать процветающим с растущей долей на рынке, осваивающим новые рынки, с дополнительными новыми инвестициями, ростом прибыли и с высокой рентабельностью собственного капитала.

В этом, конечно, заинтересован банк фирмы, так как благодаря этому вырастают его возможности для новых сделок. Он будет интенсивно сопровождать и по возможности поддерживать клиентов. Не в последнюю очередь потому, что он может устанавливать новые деловые отношения с клиентами и поставщиками его клиентов, которые несколько лет назад получили помощь в развитии в рамках мероприятий содействия.

Поле деятельности, которое здесь открывается и полезно для обеих сторон (клиент банка и кредитный институт) является наряду с классической формой финансирования через банковский кредит новой формой паевого финансирования, использования видов кредита (рамбурсный, осуществляемый путем дисконтирования, кредитное поручение), лизинга, финансирования экспорта, оптимизации платежного оборота, управления инвестициями и др.

2. Основные функции банков

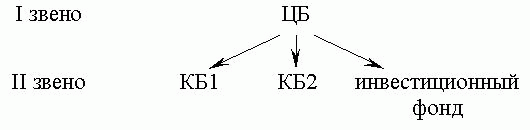

Современная кредитная система – это совокупность финансово-кредитных институтов, действующих на рынке ссудных капиталов. Имеет двухзвенную структуру (рис.1).

Рис.1.Структура кредитной системы

Рис.1.Структура кредитной системы

Центральный банк выполняет роль главного регулирующего и координирующего органа кредитной системы. Принадлежит государству, но независим от него. Независимость ЦБ является одним из важнейших условий эффективности денежно-кредитной системы.

Функции ЦБ:

1) Монопольная эмиссия банкнот. Банкноты являются общепризнанным окончательным средством погашения обязательств; представлены наличными деньгами (агрегат М0). Агрегат М0 составляет около 30% денежной массы (для развитых стран 5 – 15%).

2) Функция денежно-кредитного регулирования состояния и развития экономики зависит от развитости кредита и денежного обращения.

Методы регулирования:

а) изменение нормы обязательных резервов (повышение нормы обязательных резервов ведет к уменьшению ресурсов коммерческих банков, что приводит к увеличению процентной ставки за кредит, следовательно падает спрос на ссуды, следовательно денежная масса уменьшается);

б) изменение процентной ставки (ставки рефинансирования); ставка рефинансирования – это ставка за кредиты, выдаваемые ЦБ коммерческим банкам; повышение процентной ставки – политика дорогих денег (приводит к уменьшению денежной массы), понижение процентной ставки – политика дешевых денег (денежная масса увеличивается).

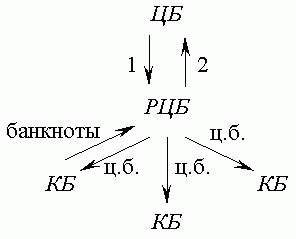

в) организация на открытом рынке

в) организация на открытом рынке

1 – продажа государственных ценных бумаг с целью уменьшения денежной массы в экономике; 2 – покупка государственных ценных бумаг – приводит к увеличению денежной массы в экономике.

При осуществлении операций на открытом рынке параллельно осуществляется управление ликвидностью коммерческих банков.

Ликвидность означает перевод одного вида активов в денежные средства, при этом не затрачивается много времени и не теряется стоимость этого актива.

г) политика валютного курса

ЦБ, выступая покупателем иностранной валюты, расплачивается денежными средствами в национальной валюте (в рублях), тем самым увеличивая денежную массу в экономике. Если ЦБ выступает в роли продавца иностранной валюты, то рубли изымаются из денежного обращения. При осуществлении валютной интервенции (купля-продажа валюты ЦБ) ЦБ регулирует курс доллара (например): если ЦБ – покупатель, он увеличивает спрос на иностранную валюту, следовательно курс доллара растет, если ЦБ – продавец, он увеличивает предложение долларов, следовательно курс доллара снижается.

3) Внешне-экономическая функция.