Характеристика современного состояния потребительского кредитования в РФРефераты >> Банковское дело >> Характеристика современного состояния потребительского кредитования в РФ

-для других регионов – от 750 000 руб до 1 000 000 руб.

Кредит выдается на срок до 5 лет, а при временной регистрации Заемщика – на срок действия регистрации, под процентную ставку в 19% годовых, вид обеспечения – поручительство физических лиц.

«Потребительский кредит» - кредит с обязательным привлечением поручителей – физических лиц. Кредит предоставляется гражданам РФ по месту регистрации заемщика ( для отделений Сбербанка России г. Москвы – зарегистрированным в Москве и в Московской области) в возрасте от 21 года до достижения не более 75 лет на дату окончания кредита.

Минимальная сумма – для г. Москвы – 45 000 руб; для других регионов – от 15 000 руб до 45 000 руб. Максимальная сумма – 1000000 руб. (для Москвы), для других регионов – от 750 000 руб – 1000000 руб.

Срок кредита от 3 мес до 5 лет, процентная ставка – 20%.

«Доверительный кредит» - кредит для заемщиков, имеющих «хорошую» кредитную историю в Сбербанке России или имеющих зарплатную карту (вклад) Сбербанка России. Цель кредита – любая.

Минимальная сумма – для г. Москвы – 45 000 руб., для других регионов – от 15 000 руб до 45 000 руб. Максимальная сумма - для клиентов, имеющих зарплатную карту (вклад) Сбербанка России – 300 000 руб; для клиентов, имеющих «хорошую» кредитную историю – 500 000 руб. Срок кредита – от 3 мес до 5 лет, процентная ставка – 20% годовых. При этом банк взимает с заемщика плату за обслуживание ссудного счета – для г. Москвы – 2% единовременно от суммы кредита по договору, для других регионов – от 1 до 4% от суммы кредита. Обеспечение по кредиту не требуется.[22]

2.3 Структура и качество кредитного портфеля Сбербанка России

Кредитование – одно из важнейших направлений, развиваемых Сбербанком в последние годы, - предоставление кредитов частным клиентам. Сбербанк России сохраняет позиции лидера на данном сегменте, занимая более 30% рынка розничного кредитования.

В течение отчетного года Банком выдано 3,5 млн кредитов частным клиентам на сумму около 800 млрд. руб. Число заключенных кредитных договоров с частными клиентами на 31 декабря 2008 г. превысило 9 млн. руб. Банк продолжал кредитовать российских граждан в течение всего 2008 г., несмотря на складывающуюся со второй половины года сложную экономическую ситуацию.[23]

Таблица 1. Структура кредитного портфеля частным клиентам на 31 декабря 2008г

|

Название кредита |

Доля в общем объеме,% |

|

Кредиты на неотложные нужды |

46,3% |

|

Жилищные кредиты |

39,5% |

|

Автокредиты |

8,2% |

|

Кредиты физ. лицам на ведение личных подсобных хозяйств |

5,0% |

|

Прочие кредиты |

1,0% |

Кредиты на неотложные нужды пока остаются самым массовым продуктом банка – на них приходится 46,3% совокупного кредитного портфеля. Тем не менее, их доля продолжает снижаться в результате развития банком целевых кредитных продуктов.

Высоким спросом пользовались жилищные кредиты, в том числе ипотечные и кредиты молодым семьям на улучшение жилищных условий. За год банком выдано более 300 тыс. жилищных кредитов на сумму 291 млрд. руб. В результате портфель жилищных кредитов увеличился в 1,7 раза и составил около 500 млрд. руб. При этом жилищные кредиты обеспечили две трети всего портфеля розничных кредитов.

Доля автокредитов в общей структуре кредитного портфеля составила 5 %. Однако по итогам года портфель автокредитов увеличился почти вдвое и превысил 100 млрд. руб.

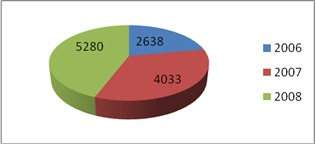

Схема 1. Кредитный портфель ( до вычета резерва), млрд.руб

Кредитный портфель за 2 прошедших года вырос в двое. В 2007 г. на 53%, что составило 4033 млрд. руб, в 2008 г. на 31 % - 5280 млрд. руб.

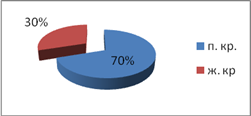

Схема 2. Доля потребительского и жилищного кредитования физических лиц в кредитном портфеле, млрд.руб в 2007 г.

п. кр- потребит. кредитование

ж. кр – жилищное кредитование

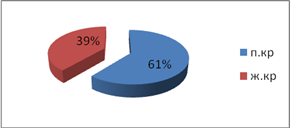

Схема 3. Доля потребительского и жилищного кредитования физических лиц в кредитном портфеле, млрд. руб в 2008 г

Качество кредитного портфеля Сбербанка России

Применяемые методы и процедуры управления кредитным риском позволили банку по итогам 2008 г.сохранить высокое качество кредитного портфеля. В таблице отражен анализ качества кредитного портфеля в разрезе классов ссуд по состояниям на 30 июня 2009 г и 31 декабря 2008 г.

Таблица 1. Качество кредитного портфеля на 31 июня 2009г, млн. руб

|

Непросроченные ссуды |

Просроченные ссуды |

Итого | |

|

Потребительские и прочие ссуды физ. лицам |

540 182 |

44 327 |

584 509 |

|

Жилищное кредитование физ. лиц |

465 401 |

28 083 |

493 484 |

|

Автокредитование физ. лиц |

98 320 |

3 816 |

102 136 |

|

Итого кредитов клиентам до вычета резерва под обесценение кредитного портфеля |

1103903 |

76226 |

1180129 |

Таблица 2. Качество кредитного портфеля на 31 декабря 2008 г., млн. руб

|

Непросроченные ссуды |

Просроченные ссуды |

Итого | |

|

Потребительские и прочие ссуды физ. лицам |

627 343 |

32 407 |

659 750 |

|

Жилищное кредитование физ. лиц |

482 504 |

15 371 |

497 875 |

|

Автокредитование физ. лиц |

101 330 |

1 907 |

103 237 |

|

Итого кредитов клиентам до вычета резерва под обесценение кредитного портфеля |

1211177 |

49685 |

1260862 |