Характеристика фондового рынка УкраиныРефераты >> Банковское дело >> Характеристика фондового рынка Украины

Таблица 2.3 демонстрирует, что при сохранении текущей динамики цен, смысл инвестировать есть только в акции «Азовстали», «Енакиевского металургического завода» и «Лугансктепловоза». Инвестиции в акции других предприятий нецелесообразны, так как математическое отклонение отрицательное и существует вероятность получения убытков. При этом наиболее привлекательными для инвестора будут акции «Енакиевского металургического завода», так имеют более оптимальное соотношение «доход/риск».

Риск ценной бумаги измеряется такими показателями как дисперсия или стандартное отклонение. Поэтому ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него бумаг. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходностей бумаг. Дело в том, что разные активы могут не одинаково реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных бумаг в ряде случаев будут погашать друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него активов при изменении конъюнктуры рынка и в какой степени. Поэтому при формировании портфеля ценных бумаг инвестору необходимо знать, каким образом будет изменяться доходность одного актива при изменении доходности другого актива.

При построении экономико-математической модели портфеля ценных бумаг важное значение имеет наличие статистической связи между нормами прибыли отдельных видов ценных бумаг. При формировании портфеля степень взаимосвязи между доходностями двух ценных бумаг можно определить с помощью таких показателей как ковариация и коэффициент корреляции. Ковариация говорит о степени зависимости двух случайных величин. Она может принимать положительные, отрицательные значения и равняться нулю. Если ковариация положительна, это говорит о том, что при изменении значения одной переменной другая имеет тенденцию изменяться в том же направлении. Так, при положительной ковариации доходностей двух бумаг с ростом доходности первой бумаги доходность второй также будет расти. При падении доходности первой бумаги доходность второй также будет снижаться. При отрицательной ковариации переменные имеют тенденцию изменяться в противоположных направлениях. В таком случае рост доходности первой бумаги будет сопровождаться падением доходности второй бумаги, и наоборот. Чем больше значение ковариации, тем сильнее зависимость между переменными. Если ковариация равна нулю, никакой зависимости между переменными не наблюдается.

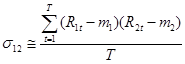

Ковариация между нормами прибыли двух видов акций (у12) рассчитывается по формуле:

![]() . (2.9)

. (2.9)

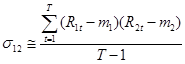

Статистическую оценку ковариации рассчитывают по формуле:

. (2.10)

. (2.10)

При расчете ковариации используется только выборка из генеральных совокупностей доходностей ценных бумаг, поскольку невозможно учесть все их значения. Поэтому по формуле (2.10) получают ковариацию, которая называется выборочной. В этом случае оценка ковариации будет иметь отрицательное смещение, так как отклонения считаются не от истинного среднего значения переменных, а от выборочных средних. Выборочные средние непосредственно находятся в центре выборки и поэтому отклонения от них в среднем меньше, чем от действительных средних значений переменных. Оценка ковариации будет несмещенной, если в формуле (2.10) в знаменателе величину п заменить на (n-1):

.(2.11)

.(2.11)

Для определения ковариации норм прибыли разных видов ценных бумаг воспользуемся функцией КОВАРИАЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.4 отображена ковариация между нормами прибыли акций отечественных предприятий.

Ковариация имеет некоторые недостатки, которые приводят к неудобству ее использования для получения объективной картины тесноты связи между переменными. Так ковариация имеет размерность равную произведению размерности двух случайных величин.

Далее, как следует из формул (2.10) и (2.11), ковариация характеризует не только зависимость переменных, но и их рассеяние вокруг средних значений. В результате, если одна из переменных мало отклоняется от своего среднего значения, то величина ковариации будет небольшой, какой бы тесной не была зависимость переменных. Поэтому ковариация не позволяет получить наглядную картину степени взаимосвязи между переменными.

В результате от ковариации переходят к коэффициенту корреляции.

Коэффициент корреляции также может характеризовать плотность связи между нормами прибыли двух видов ценных бумаг, но в отличие от ковариации его значение может изменяться исключительно в диапазоне от -1 до 1, что делает использование этого показателя более наглядным и понятным. Чем большее значение коэффициенту корреляции по модулю к единице том более сильная связь существует между нормами прибыли, при этом если его значение положительное, то существует прямая связь, а если отрицательное – обратная. Значение коэффициента корреляции (с12) можно получить разделив ковариацию на произведение среднеквадратичных отклонений норм прибыли для тех двух видов ценных бумаг, плотность связи между которыми оценивается:

![]() .(2.12)

.(2.12)

Для определения коэффициента корреляции норм прибыли разных видов ценных бумаг воспользуемся функцией КОРРЕЛЯЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.5 отображены коэффициенты корреляции между нормами прибылей акций отечественных предприятий.

3. Формирование оптимального портфеля рисковых ценных бумаг

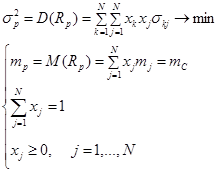

Для определения структуры оптимального портфеля ценных бумаг воспользуемся моделью Г. Марковица. Модель Г. Марковица предусматривает поиск портфеля, который характеризуется минимальным риском, т.е. имеет наименьшее значение дисперсии нормы прибыли портфеля (уp2 =D(Rp)), при заданном уровне его ожидаемой нормы прибыли (mp). Формальная постановка задачи такая:

,(3.1)

,(3.1)

где уp2 – дисперсия нормы прибыли портфеля ценных бумаг;

mp - математическое ожидание нормы прибыли портфеля ценных бумаг;

mc – заданная ожидаемая норма прибыли портфеля ценных бумаг;

уkj – ковариация норм прибыли k-го и j-го видов ценных бумаг;

xj - доля j-го вида ценных бумаг в портфеле ценных бумаг;

N - количество видов ценных бумаг из которых формируется портфель.

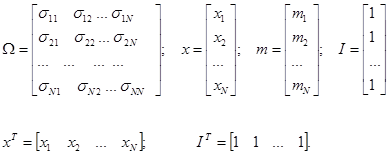

Модель Марковица можно записать в матричном виде:

В стандартной модели выбора оптимальной структуры портфеля (модели Г. Марковіца) введено ограничения относительно неотрицательности долей всех видов ценных бумаг из которых формируется портфель.