ЧекиРефераты >> Банковское дело >> Чеки

«Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился».[2]

Преимущества и недостатки чеков

Для поставщика расчеты чеками имеют как преимущества:

· относительная быстрота расчетов;

· большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

так и недостатки:

· недостаточная гарантия платежей из-за недостаточности средств у чекодателя, т.е. стоимость полученных товарно-материальных ценностей или услуг должна совпадать с суммой чека

· невозможность расчетов чеками по крупным суммам платежей;

· возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя:

· высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг

а также недостатки:

· относительная сложность в оформлении чека покупателем

· при получении продукции может оказаться, что часть ее не соответствует требованиям получателя, или, наоборот, появилась продукция, нужная потребителю, а сумма чека не позволяет уменьшить или увеличить ее размер

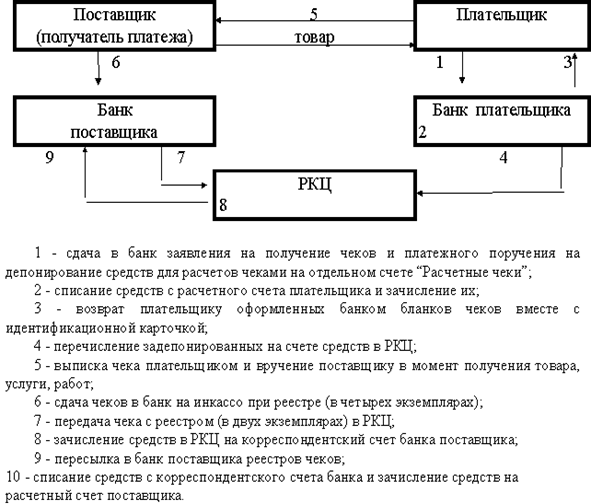

Документооборот при расчетах чеками

Документооборот при расчетах чеками сводится к следующему; чекодатель в случае приобретения товаров, услуг выписывает расчетный чек, проставляя в нем следующие данные: - сумму платежа (цифрами и прописью); - наименование получателя платежа; - место выписки чека; - дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в сам момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем: - сумма чека не превышает предельной суммы, которая обозначена на его оборотной стороне и в чековой карточке; - номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; - подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, наступивший в результате неправильной проверки чека, несет предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека, и проставляет оттиск штампа. Далее поставщик, как чекодержатель, может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в свой банк - 10 календарных дней (не считая выписки).

Чекодержатель сдает чеки в банк, прилагая их к реестру в четырех экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя , а также обслуживающих их банков, и сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя, а также печатью.

«Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через МЦИ и ЦБР. Правила совершения таких расчетов следующие. Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один МЦИ. В этом МЦИ каждому коммерческому банку открывается отдельный счет на балансовом счете. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами.

При расчетах чеками списание средств МЦИ с банка плательщика может производиться только при наличии у данного банка достаточной суммы средств. Дебетовое сальдо по счетам МЦИ для проведения расчетов по чекам не допускается.

МЦИ и коммерческие банки, использующие расчеты чеками, заключают специальное соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится МЦИ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир МЦИ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через МЦИ принимаются только те чеки, номера которых зарегистрированы в МЦИ. Бланки чеков в коммерческих банках и МЦИ учитываются на внебалансовом счете “Бланки строгой отчетности”.

При установлении фактов нарушения установленного порядка учета, хранения и использования бланков чеков коммерческие банки лишаются лицензии на осуществление банковских операций.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 и 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленного по этой книжке лимита. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита, что отражается следующими бухгалтерскими операциями по счетам.

Однако в отличие от прежнего порядка средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя.

Это происходит следующим образом. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк. Тот в свою очередь посылает чек почтой в банк плательщика. Там на основании этого документа составляется кредитовое авизо и отправляется обратно в банк клиента-получателя чека. Только тогда средства зачисляются на расчетный счет предприятию поставщику (рис.1).

Рис.1 Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)»[3]

Рис.1 Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)»[3]

Срок действия чековой книжки – 1 год. В случае полного использования чеков, но не использованном денежном лимите, чекодателю в установленном порядке предоставляется новая расчетная чековая книжка.

Правила расчетов чеками в Гражданском Кодексе РФ

Расчеты чеками относятся к числу одних из самых старых по времени их применения. Исторически расчеты чеками в нашей стране не были стабильными. В одни периоды они не применялись вообще, в другие — применялись, в основном в расчетах по внешней торговле.

В первые после реформенные годы они постепенно стали относительно широко применяться. Но в дальнейшем было запрещено использование чеков с грифом «Россия» во внешнеторговых расчетах между юридическими лицами. Запрещается применение данных чеков и между физическими лицами. Этот запрет послужил главной причиной резкого сокращения расчетов чеками.

Однако, учитывая широкое применение расчетов чеками в международной практике, можно ожидать их постепенное расширение в банковской и предпринимательской деятельности России в связи с введением правил расчетов чеками в ГК РФ.