Анализ деятельности авиапредприятия

2. Ликвидности его баланса

Эффективности оборотных средств

1. Для характеристики сохранности оборотных средств предприятия используется коэффициент сохранности собственных средств предприятия, который рассчитывается путем отношения суммы собственных средств предприятия и их суммы на начало.

2.Ликвидным считается баланс, если оборотные активные статьи баланса покрывают или превышают краткосрочные пассивные статьи баланса, на которых учитывается краткосрочная задолженность.

Коэффициент абсолютной ликвидности

денежные средства + легко реализуемые ЦБ

![]() Кл =

Кл =

краткосрочная или текущая задолженность

Данный показатель позволяет определить, какую часть своих краткосрочных долгов или обязательств предприятие способно оплатить на день составления баланса. В международной практике принято считать, что значение данного коэффициента в пределах

Коэффициент промежуточного покрытия

Ден. средства + легко реализуемые ЦБ + дебеторская задолженность

![]() Кп =

Кп =

краткосрочная задолженность

Коэффициент общего покрытия

денежные средства + легко реализуемые ЦБ + дебеторская + материальные оборотные

Коп = задолженность + средства

краткосрочная задолженность

Данный показатель позволяет установить, в какой кратности сумма мобильных оборотных средств покрывает сумму краткосрочных обязательств и тем самым подтверждает способность предприятия быстро рассчитаться по своим краткосрочным долгам, т.е. в значительной мере определяет платежеспособность предприятия.

3.Основными показателями, характеризующими оборачиваемость оборотных средств являются скорость оборота (Одн) и коэффициент оборачиваемости.

Средняя стоимость оборотных средств *

количество дней в периоде

![]() Одн =

Одн =

Объем реализации за период

4.Анализ рентабельности.

Показатели рентабельности, их расчет и методы анализа.

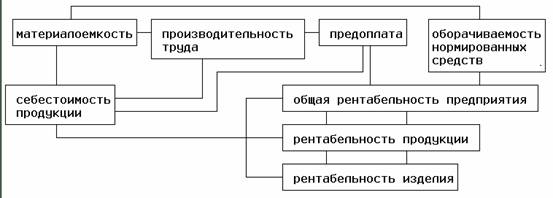

Важным качественным показателем является рентабельность производства. Для усиления заинтересованности предприятия в улучшении использования средств производства предусмотренно определение уровня рентабельности как одного из основных показателей хозрасчетной деятельности авиапредприятия по отношению к прибыли к стоимости основных производственных фондов и нормированных оборотных средств.Различают общую и расчетную рентабельность.

Если авиапредприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости.

Рентабельность авиапредприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала ( активов) , равняется прибыли до начисления процентов*100 и деленной на активы. Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности , необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой ( оборотом) предприятия и его издержками и исчисляется по формуле:

прибыль до начисления процентов * 100

РЕНТАБЕЛЬНОСТЬ ОБОРОТА = ----------------------------------------

валовая выручка

Чем больше прибыль по сравнению с валовой выручкой авиапредприятия , тем больше рентабельность оборота.Российские предприятия получившие вырочку в волюте, обязанны 40% ее величины передавать в Республиканский валютный резерв РФ и 10% валютной выручки банку России для создания стабилизационного фонда.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле

валовая выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА = --------------------------

активы

Чем выше валовая выручка фирмы , тем больше число оборотов ее капитала.

В итоге следует , что

УРОВЕНЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ = РЕНТАБЕЛЬНОСТЬ ОБОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА.

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение тарифов авиаперевозки и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства. Задача экономического анализа - выявить влияние внешних факторов , определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико - экономических факторов , а значит как объекты технико - экономического анализа , основная цель которого выявить количественную зависимость конечных финансовых результатов производственно - хозяйственной деятельности от основных технико - экономических факторов. ( см табл.1)

Рентабельность является результатом производственного процесса , она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств , снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов : структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств , рентабельности реализованной продукции.