Вексельное обращение и операции банков с векселямиРефераты >> Деньги и кредит >> Вексельное обращение и операции банков с векселями

Рис. 3.1

Источник: бюллетень банковской статистики /16/

Среднедневной оборот биржевого и внебиржевого вторичного рынка корпоративных облигаций составил в 2004 г. около 3,2 млрд. руб., муниципальных облигаций – около 2,2 млрд. руб., федеральных облигаций – около 1 млрд. руб. Вексельный рынок остается одним из наиболее ликвидных секторов долгового рынка: ежедневный оборот в 2005 г. оценивается в размере 5 млрд. руб. (рис. 3.2) /13, с. 53/.

Рис. 3.2

Источник: бюллетень банковской статистки /16/

В настоящее время на вексельном рынке представлены ценные бумаги как промышленных и торговых компаний, так и коммерческих банков.

Доля векселей промышленных, торговых компаний, т.е. небанковских векселей, составляет приблизительно 30 % от общего объема обращающихся на рынке векселей. По данным Банка России, объем учтенных коммерческими банками векселей этих компаний составил на 1 декабря 2004 г. около 90 млрд. руб. против 160 – 180 млрд. руб. в начале 2005 г. В качестве крупных векселедателей среди промышленных компаний можно выделить ОАО «Газпром», ГМК «Норильский никель», АК «АЛРОСА», ТНК, Салаватнефтеоргсинтез, ЦентрТелеком, Южтелеком и др. В то же время большинство средних и более мелких компаний активно привлекали финансовые ресурсы, прибегая к выписке векселей путем выхода на рынок с разработанной и утвержденной на длительный срок программой заимствования на вексельном рынке /17/.

Однако основной объем на вексельном рынке занимают банки (около 70 %), привлекающие средства с финансового рынка путем выписки собственных векселей. По данным Банка России, по состоянию на 1 декабря 2004 г. объем выпущенных векселей банками составлял около 366 млрд. руб., увеличившись с начала года на 13 %. На долю 25 крупнейших банков – векселедателей приходится более 50 % от объема выпущенных векселей (рис. 3.3) /16/.

Рис. 3.3

Источник: АУВЕР /17/

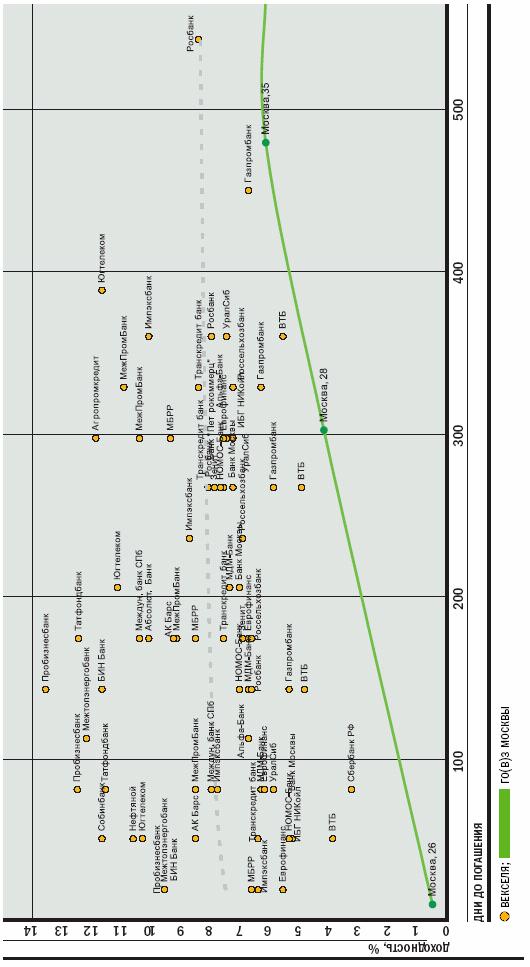

В настоящее время доходность банковских векселей колеблется в пределах от 4 – 6,5 % годовых – по бумагам «первого эшелона» (Сбербанк, ВТБ) до 12 – 14 % годовых – по облигациям так называемого «третьего эшелона» (в зависимости от срока обращения). Доходность векселей надежных банков «второго эшелона» составляет около 6 – 9 % годовых в зависимости от срока обращения (рис. 3.4).

| Текущая доходность векселей |

| Рис. 3.4 Источник: АУВЕР /17/ |

Можно также провести сравнительную оценку доходности векселей и облигаций в 2004 г. (рис. 3.5). Как показывает график, доходность по векселям практически в течение всего 2004 г. была на порядок выше доходности по рублевым облигациям.

Средняя доходность рублевых облигаций и векселей в 2004 г.

Рис. 3.5

Источник: бюллетень банковской статистики /16/

Говоря о перспективах вексельного рынка, стоит отметить, что несмотря на многочисленные прогнозы, постепенное «замещение» вексельного рынка облигационным не происходит. Главная причина этого заключается в различных сроках и целях заимствования. Выпуск облигационного займа предполагает заимствования на относительно долгий срок, однако инвестиции – не единственная проблема, стоящая перед компаниями и предприятиями. Существует потребность в дополнительных денежных средствах для текущей деятельности предприятия, а удовлетворение этих потребностей за счет долгосрочных облигационных займов, подготовка которых занимает примерно 3 – 6 месяцев, нецелесообразно с разных точек зрения. Вместе с те для компаний, известных на долговом рынке, срок подготовки и размещения крупного вексельного займа может составить около 1 – 2 недели. Являясь прежде всего краткосрочным инструментом заимствования, векселя занимают определенную нишу остальных инструментом фондового рынка.

Несмотря на наличие определенных проблем вексельного обращения, основной из которых является документарная форма векселя, перспективы дальнейшего развития вексельного рынка, совершенствования его инфраструктуры, остаются.

ПРАКТИЧЕСКИЕ ЗАДАЧИ

Задача 1: Пассивные операции банков

Рассчитать минимальное значение процентной ставки. Данные для расчета: инвестор имеет 2 тыс. руб. и хочет, вложив их в банк на депозитный счет, получить через 2 года 5 тыс. руб., процент начисления – сложный.

Решение:

Формула для расчета наращенной суммы при условии, что проценты начисляются и капитализируются 1 раз в год по сложной ставке, выглядит следующим образом: S = P (1 + i)n ,

где S – наращенная сумма в конце срока, тыс. руб.;

P – первоначальная сумма вклада, тыс. руб.;

i – процентная ставка наращения, %

n – срок (период) вклада, годы.

По условию задачи:

S = 5 тыс. руб.;

P = 2 тыс. руб.;

n = 2 года.

Требуется найти: i

5000 = 2000 (1 + i)2, отсюда i = 58,12%

Ответ: минимальное значение процентной ставки, при которой инвестор через 2 года получит 5 тыс. руб., вложив 2 тыс. руб., равна 58,12%.

Задача 2: Активные операции банков

Три предприятия кредитуются на контокоррентном счету. Средние остатки задолженности по ссуде и обороты по ее погашению за квартал характеризуются следующими данными (млн. руб.):

| Предприятие | Средние остатки задолженности по ссуде | Оборот по погашению ссуды | ||

| на начало | на конец | на начало | на конец | |

| № 1 |

26,21 |

28,25 |

23,25 |

24,34 |

| № 2 |

9,26 |

10,15 |

11,03 |

12,65 |

| № 3 |

11,28 |

10,21 |

8,79 |

7,95 |