Методы и формы налогового администрирования

- полное списание задолженностей по пеням и штрафам при погашении реструктурируемой задолженности в течение четырёх лет и полном своевременном внесении налоговых платежей в федеральный бюджет также в течении четырёх лет.

Поскольку экономический эффект от реструктуризации бесспорен, то основанием для отмены права на реструктуризацию является уплата текущих платежей по налогам и сборам не в полном объёме или несвоевременно за истекший квартал, или с нарушением графика.

Логическим продолжением реструктуризации можно считать создание благоприятного налогового режима с начала 2004 года для хозяйствующих субъектов, осуществляющих свою деятельность в сфере производства сельскохозяйственной продукции. ( Федеральный закон от 11.11.2003 №147-ФЗ «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации».)

ЗАКЛЮЧЕНИЕ

В данной работе рассмотрена структура и методы функционирования налогового администрирования.

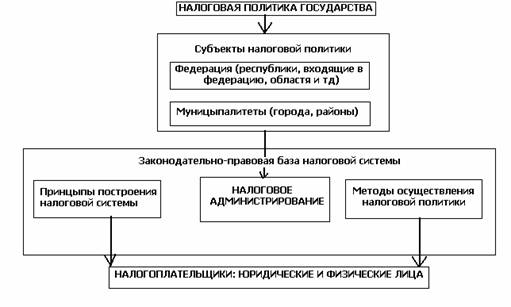

Большое внимание уделяется в исследовании правовой базы налоговых органов, она состоит из нормативно-правовых актов, где на первом месте стоит Конституция РФ, которая имеет высшую юридическую силу, прямое действие, применяется на всей территории России и регулирует налоговые отношения, в частности, определяет субъекты налогообложения и их гарантии, компетенцию РФ и ее субъектов, называет органы налогового правотворчества и процедуру принятия законов о налогообложении. Следующим элементом правовой базы деятельности налоговых органов является Налоговый кодекс РФ.

НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений и ответственность за их совершение, обжалование актов налоговых органов и их должностных лиц.

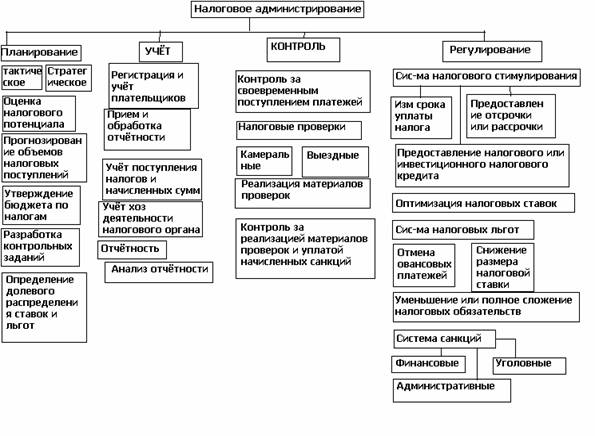

Следующим этапом данной работы стало рассмотрение методов и форм налогового администрирования. Грамотное использование налоговыми органами методов налогового администрирования обеспечивает своевременное и полное пополнение бюджетов различных уровней. Следовательно налоговое администрирование является важной частью налоговой системы государства.

Список использованной литературы

5. Саакаян Р.А., Ананьева Г.И. О некоторых аспектах налоговой нагрузки экономики и прогнозе поступлений налогов в 2000 году // Налоговый вестник 2000.

6. Черник Д.Т. Налоги в рыночной экономике, М.: Финансы; ЮНИТИ.

7. Анализ и планирование поступлений: теория и практика,/А.Б.Паскачёв, Ф.К.Садыгов, и др./ Под ред. Садыгова М.: Издательство экономико - правовой литературы, 2004.

8. Беллман Р. Динамическое программирование. М.: Иностранная литература, 1960; Бестужев-Лада И.Н. Рабочая книга по программированию, М.: Мысль, 1982г

9. Мексон М.Х., Альберт М. Основы менеджмента / Пер. с англ. М.: 1992г.

10. Особенности постановки юридических лиц на учет в налоговых органах О. Скрябина // "Финансовая газета. Региональный выпуск", N 1, январь 2001 г.

11. Особенности постановки юридических лиц на учет в налоговых органах О. Скрябина, // "Финансовая газета. Региональный выпуск", N 1, январь 2001 г.

12. Выездная налоговая проверка как форма налогового контроля О.Р. Михайлова, // "Ваш налоговый адвокат", N 3, III квартал 2001 г.

13. Камеральная налоговая проверка В. Сашичев, "Финансовая газета. Региональный выпуск", N 31, июль 2002 .

14. Федеральный закон от 11.11.2003 №147-ФЗ «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации».

15. Налоговое администрирование: учеб. пособие для студентов, обучающихся по специальности «Налоги и налогообложение» / О.А. Миронова, Ф.Ф. Ханафеев, - Москва 2005.

16. Налоги налоговое регулирование: Ходов Л.Г./Москва 2002г.

17. Конституция Российской Федерации. – М.: Юрайт, 2000.- 48с.

18. Налоговый кодекс Российской Федерации. Официальный текст по состоянию на 1сентебря 2005 года. - М.: Издательство НОРМА (Издательская группа НОРМА – ИНФА – М), 2005. – 112с.

19. Полный сборник кодексов Российской Федерации. - М.: «Информэкспо», Воронеж: издательство Борисова, 2003. - 928с.

20. Основы налогового права. Учебное пособие для вузов./ Под ред. С. Пепеляева. М.: «Издательство ПРИОР», 2000.-187с.

ПРИЛОЖЕНИЯ

РИСУНКИ :

Рис 1. Схема организации налогового потенциала

Рис.2. Функции налогового администрирования

Рис.3. Схема реализации основных задач налогового администрирования

Рис 4. Организация учёта в системе налогового администрирования

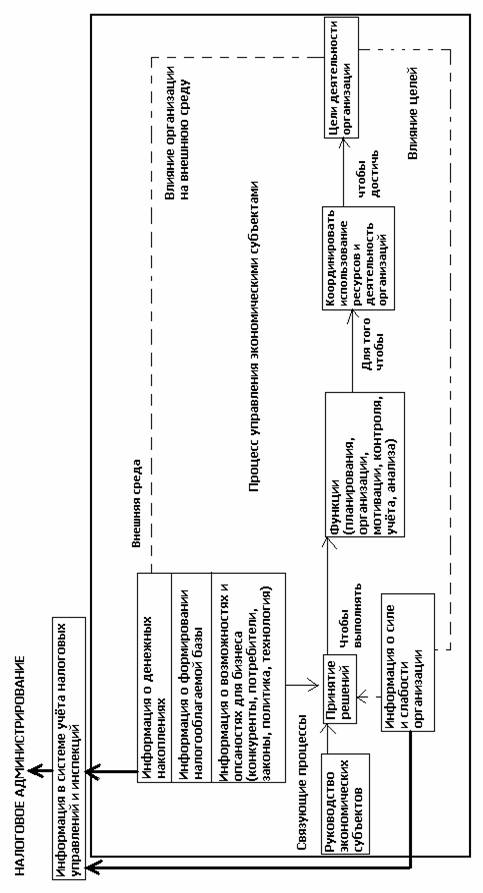

Рис 5. Влияние процесса управления налоговыми отношениями на учётную информацию

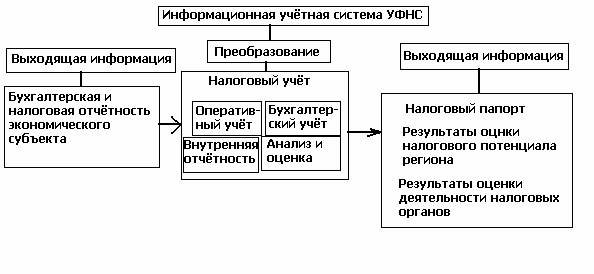

Рис 6. Схема организации открытой информационной учётной системы

Рис 7. Схема организации налогового контроля

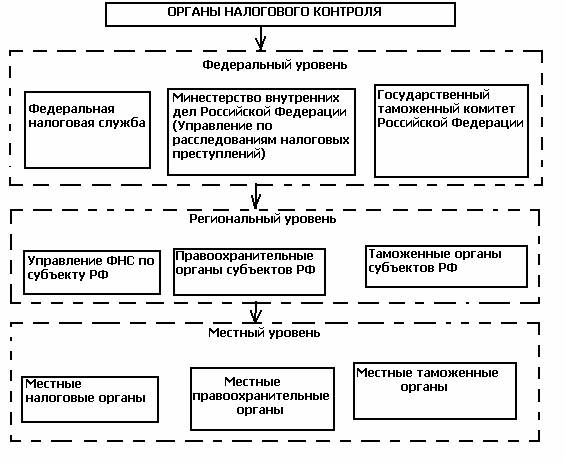

Рис 8. Органы налогового контроля

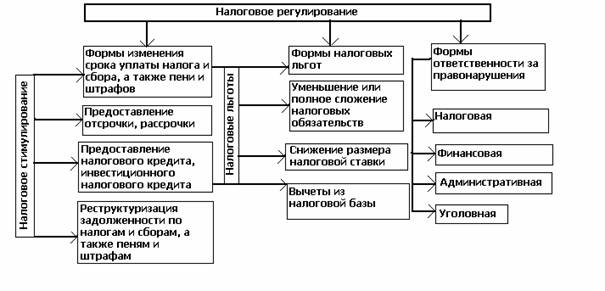

Рис 9. Схема организации налогового регулирования

Рис10. Виды налоговых стимулов

Таблица№1: Методы прогнозирования, их характеристика

|

Наименование |

Варианты применения метода |

Сфера использования |

|

1.Детерминистический прогноз |

1-условный метод прогнозирования налоговых поступлений (статистические и динамические модели) 2-метод налогового «калькулятора» |

-для получения прогнозных значений агрегированных поступлений для учёта прямых эффектов воздействия на налоговую базу и структуру налогов -для моделирования подоходного налога и налога на прибыль |

|

2.Прогноз временных рядов |

1-метод ВСС 2-мнтод двойного экспоненциального сглаживания 3-метод Хольта – Винтерса 4-метод ARMA |

-для прогноза налоговых поступлений в любом разрезе |

|

3.Прогноз моделей |

1-структурный экономические модели 2-линейные и нелинейные уравнения 3- индикаторные модели |

-для прогноза отдельных видов налогов |