Методы изучения сезонных колебаний. Примеры расчётовРефераты >> Статистика >> Методы изучения сезонных колебаний. Примеры расчётов

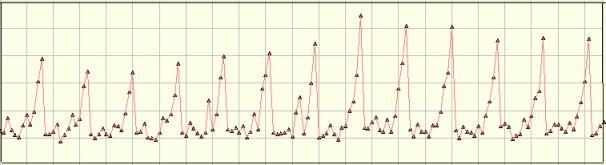

Рис. 2. Фрагмент временного ряда за 12-ти сезонных периодов

Таким образом, в процессе подготовки данных для прогнозирования аналитику следует определить, обладает ли ряд, который он анализирует, свойством сезонности.

Определение наличия компоненты сезонности необходимо для того, чтобы входная информация обладала свойством репрезентативности. Ряд можно считать несезонным, если при рассмотрении его внешнего вида нельзя сделать предположений о повторяемости формы кривой через равные промежутки времени. Иногда по внешнему виду кривой ряда нельзя определить, является он сезонным или нет.

Существует понятие сезонного мультиряда. В нем каждый ряд описывает поведение факторов, которые влияют на зависимую (целевую) переменную. Пример такого ряда - ряды продаж нескольких товаров, подверженных сезонным колебаниям.

При сборе данных и выборе факторов для решения задачи по прогнозированию в таких случаях следует учитывать, что влияние объемов продаж товаров друг на друга здесь намного меньше, чем воздействие фактора сезонности.

Важно не путать понятия сезонной компоненты ряда и сезонов природы. Несмотря на близость их звучания, эти понятия разнятся. Так, например, объемы продаж мороженого летом намного больше, чем в другие сезоны, однако это является тенденцией спроса на данный товар.

Очень часто тренд и сезонность присутствуют во временном ряде одновременно.

Пример. Прибыль фирмы растет на протяжении нескольких лет[4]; ряд также содержит сезонную компоненту.

Отличия циклической компоненты от сезонной [7, c.213 ]:

· Продолжительность цикла, как правило, больше, чем один сезонный период;

· Циклы, в отличие от сезонных периодов, не имеют определенной продолжительности.

При выполнении каких-либо преобразований понять природу временного ряда значительно проще, такими преобразованиями могут быть, например, удаление тренда и сглаживание ряда.

Глава 2. Моделирование сезонности в Excel

Рассмотрим сезонность ВВП: Для этого возьмем поквартальные данные

| год | квартал | ВВП |

| 2001 | I | 1900,9 |

| II | 2105,0 | |

| III | 2487,9 | |

| IV | 2449,8 | |

| 2002 | I | 2259,5 |

| II | 2525,7 | |

| III | 3009,2 | |

| IV | 3023,1 | |

| 2003 | I | 2850,7 |

| II | 3107,8 | |

| III | 3629,8 | |

| IV | 3655,0 | |

| 2004 | I | 3516,8 |

| II | 3969,8 | |

| III | 4615,2 | |

| IV | 4946,4 | |

| 2005 | I | 4479,2 |

| II | 5172,9 | |

| III | 5871,7 | |

| IV | 6096,2 | |

| 2006 | I | 5661,8 |

| II | 6325,8 | |

| III | 7248,1 | |

| IV | 7545,4 | |

| 2007 | I | 6566,2 |

| II | 7647,5 |

Рассмотрим их на графике

видна сезонность. Но она присутствует наравне с показательным трендом. Исключим детерминированную составляющую. Для этого построим показательный тренд. Для этого найдем логарифм ВВП для того, чтобы в дальнейшем строить парную регрессию.

для построения тренда нам понадобились вычисления, которые приведены ниже

Найденная закономерность представлена на графике

Параметры линейного тренда

Y=0,06*T+7,54

Значит, показательная регрессия имеет вид

![]()

Найдем теперь сглаженный ряд и его остатки

Изучим остатки. Нарисуем их на графике

Видна четкая годовалая сезонность. Индексы сезонности представлены ниже

можно видеть, что в 1,2 квартале сезонность дает спад ВВП, а в 3,4 – подъем относительно трендового уровня.