Основы банковской системы РФРефераты >> Банковское дело >> Основы банковской системы РФ

При поступлении денег от плательщика на корсчет банка в полной сумме требования эта сумма распределяется по трем направлениям: погашение дебиторской задолженности (сальдо счета расчетов по факторинговым операциям), уплата налога на добавленную стоимость и формирование дохода банка (сумма дисконта за минусом НДС).

Охранный бизнес основан на трастовых (доверительных) и агентских услугах, которым соответствуют и банковские операции. Этот бизнес дает банку доход в форме комиссии за управление имуществом клиента (недвижимостью, ценными бумагами, средствами на счете) или за выполнение отдельных конкретных операций по поручению, связанных с этим имуществом. Например, на основе трастового договора банк берет на себя обязательство по размещению денежных средств клиента, обязуясь обеспечить последнему определенный уровень дохода.

Бизнес с ценными бумагами складывается из таких составных элементов, как выпуск самим банком ценных бумаг и реализация их на рынке, размещение ценных бумаг по поручению, вложения в ценные бумаги других элементов с целью получения постоянного дохода или для перепродажи, оказание услуг по приватизации. Доход банка от рассматриваемого вида коммерции складывается из курсовой разницы при продаже ценных бумаг, дивидендов, процентного дохода по долговым обязательствам, дохода от перепродажи ценных бумаг (спекулятивный доход), полученного комиссионного вознаграждения за услуги по приватизации, за размещение ценных бумаг и пр. В связи с регулярной переоценкой пакета ценных бумаг доход банка формируется также за счет положительных разниц этой переоценки.

Гарантийная деятельность банка дает доход в прямой денежной форме или связана с опосредованной выгодой. За выдачу в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита банк может получать комиссионное вознаграждение в денежной форме. Возможна и бесплатная гарантийная деятельность, когда клиент выгоден для банка с точки зрения поддержания имиджа, получения выгодных услуг и т.д.

Бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, дает возможность получать доход в следующих формах:

• комиссионное вознаграждение за:

а) открытие счета;

б) ведение счета;

• фиксированная комиссия за период (в денежных единицах);

• комиссия с оборота (% от оборота);

в) предоставление выписок об операциях по счету;

г) закрытие счета;

д) осуществление операций по выдаче наличных денег или расчетного характера.

Доходы банка, от рассматриваемого направления бизнеса, могут складываться из всех или части перечисленных вознаграждений.

Источником дохода могут являться корреспондентские отношения, когда банк получает процент от кредитового сальдо на корсчете в другом банке или банковском объединении. Доход зависит от уровня процентной ставки, порядка начисления процента, размера и длительности кредитового сальдо.

Доход от нетрадиционных услуг банка складывается из дохода от лизинговых, информационных, консультационных услуг, услуг по обучению клиентов и др. Доход от лизинговых операций включает лизинговые платежи, процентные платежи и комиссию за услуги.

Доходы неординарного (непредвиденного) характера, связанные с разовыми сделками по реализации имущества банка. Доход образуется в случае превышения рыночной цены над балансовой оценкой. В противном случае операции связаны с расходом, который образует прямой убыток банка.

Таким образом, все виды доходов коммерческого банка по форме можно разделить на три группы: 1) процентный доход; 2) доход в форме комиссионного вознаграждения; 3) прочие виды (доходы от операций на рынке спекулятивного характера, разница между балансовой и рыночной ценой проданного имущества, переоценка ценных бумаг и других активов, полученные штрафы, пени, неустойки, дисконтный доход).

Сохранность и возврат вкладов физических лиц в банках, созданных государством, и банках, в уставном капитале которых государству принадлежит более 50 процентов голосующих акций (долей), гарантируются государством в порядке, предусмотренном федеральными законами.

Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создается Федеральный фонд обязательного страхования вкладов.

Участниками Федерального фонда обязательного страхования вкладов являются Банк России и банки, привлекающие средства граждан.

Глава 2. Современное состояние банковской системы России

2.1.Формирование ресурсов банка

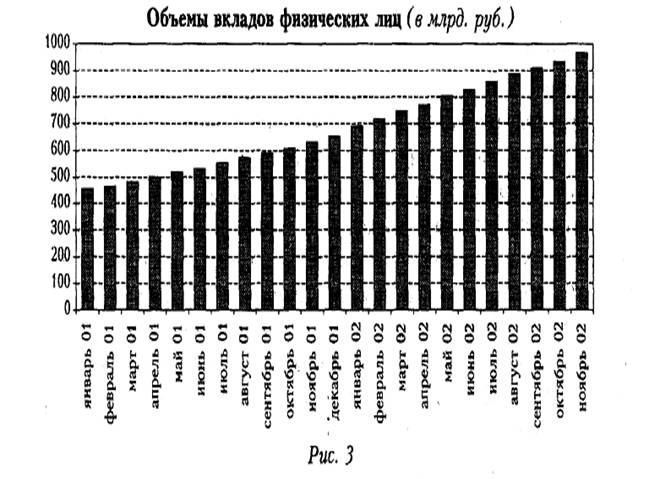

Объем банковских вкладов населения в последние годы рос достаточно динамично: вдвое быстрее, чем активы банков, и в 4 раза быстрее, чем их капитал, что объясняется ростом личных доходов граждан и восстановлением доверия к банковской системе в целом. "Нефтяные" деньги, которые два года обращались в экономике, в конечном счете доходят до населения и по мере роста покупательной способности оседают в виде банковских депозитов. Основным клиентом банков становится активно формирующийся средний класс.

Если за период с 1 января 2001 г. по 1 ноября 2002 г. доля средств предприятий и организаций на счетах и в депозитах снизилась на 6 п.п. (с 28,4 до 22,4%), то средства на счетах физических лиц возросли на 5,6 п.п. (с 19,5 до 25,1%, см. рис. ). Особенно быстро растут валютные вклады - почти на 50% в течение 2002 г., то есть население направляет свои валютные накопления в коммерческие банки.

Таким образом, средства населения становятся важнейшим источником пассивов банковского сектора. Ежегодный прирост сбережений населения составляет около 20 млрд. долл., при этом лишь треть из них поступает в банковскую систему. Основная часть - около 55% - направляется на покупку наличной валюты. Значит, на руках у населения находится до 100 млрд. долл.

Важнейшей задачей является трансформация этих накоплений через коммерческие банки в инвестиции в экономику. Для этого необходимо решить как минимум две задачи: в кратчайшие сроки "запустить" систему гарантирования вкладов населения; внести в Гражданский кодекс поправки, защищающие банки от риска досрочного изъятия вкладов. Решение первой задачи позволит значительно увеличить пассивы банков, а второй - создаст предпосылки для полноценного финансирования банками инвестиционных программ предприятий, снизив риски ликвидности и исключив ситуацию, когда банки фактически привлекают депозиты до востребования по цене срочных вкладов.

В последние годы ведущие банки максимально использовали свои возможности по привлечению средств населения и зарубежных банков и увеличили отрыв от своих менее крупных коллег. В ближайшем будущем именно эти источники средств станут основным фактором роста пассивов банков. В более выгодном положении оказываются те банки, которые уже давно начали выстраивать розничный бизнес, сделав его для себя стратегическим направлением. Объективными преимуществами здесь обладают крупные банки с разветвленной филиальной сетью. При этом роль корпоративных клиентов (как источника формирования пассивов банков), использующих средства на развитие производства, будет продолжать падать. Большинство банков (например, Росбанк, ИМПЭКСбанк), снизивших свои показатели по итогам прошлого года, пострадали именно из-за сокращения остатков на расчетных счетах юридических лиц.