Система управления банковскими рискамириск-менеджмента риск-менеджментаРефераты >> Банковское дело >> Система управления банковскими рискамириск-менеджмента риск-менеджмента

Лимиты, ограничивающие объемы кредитных операций с одним или группой клиентов, устанавливаются исходя из того уровня потерь, который банк согласен понести в связи с реализацией кредитных рисков.

Практика показывает, что создание системы оценки финансового состояния контрагентов и установления лимитов на различные банковские операции является важнейшим условием конкурентоспособности банка на рынке. Наличие такой системы не только позволяет защитить банк от потерь, но также служит базой для нормального проведения всех активных операций, способствует росту доходов банка и расширению числа надежных контрагентов.

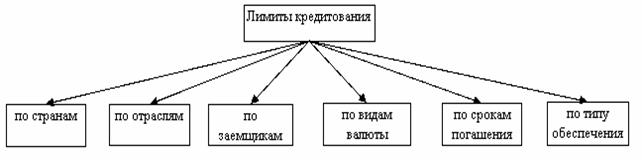

Существуют различные типы лимитов (рис. 2).

Рис. 2. Типы лимитов

Лимиты могут устанавливаться в виде абсолютных предельных величин или в виде нормативов. В качестве базы при расчете нормативов чаще всего используется объем собственного капитала банка или размер кредитного портфеля.

Для того чтобы построить рейтинг заемщиков-предприятий и на его основе установить лимиты на те или иные предприятия или группы предприятий, проводится комплексный анализ работы предприятий.

Первоначально анализируется репутация потенциального заемщика, затем проводится глубокий анализ финансовой отчетности предприятий.

Наряду с традиционными методами финансового анализа в распоряжении банка имеется дополнительный метод анализа кредитоспособности на основе информации по расчетному (текущему) счету заемщика. Из данной информации можно получить данные по двум показателям:

- дебетовому и кредитовому обороту по счетам;

- остаткам по счетам.

В условиях снижения доходности по основным финансовым инструментам, когда нормы прибыли на межбанковском рынке низки, в то время как обращающиеся суммы велики, потеря одной суммы может сделать на долгое время убыточным все направление, а то и весь банк. В связи с этим особое внимание следует уделять управлению риском невозврата кредитов или несвоевременного выполнения своих обязательств банками-контрагентами.

Как правило, расчет лимитов осуществляется по результатам полученного в ходе анализа финансового состояния банков-контрагентов рейтинга. Чем лучше финансовое состояние (рейтинг) какого-либо банка-контрагента, тем большую сумму кредита он сможет получить.

У каждого банка существует своя методика расчета лимитов. Но почти все они состоят из одних и тех же основных этапов.

Так, на первом этапе определения кредитоспособности банка-контрагента выявляются эмпирические факторы, которые однозначно указывают на невозможность принятия Банком на себя риска этого контрагента при прочих равных условиях.

Такими факторами могут являться:

· наличие негативных связей между руководителями банков;

· отрицательное заключение службы безопасности;

· информация о закрытии на данный банк лимитов со стороны большого количества других банков;

· информация о санкциях, наложенных на данный банк со стороны государственных надзорных органов;

· существенные изменения в руководящих органах и (или) акционерах (пайщиках) банка.

Поскольку каждый такой фактор может оказать существенное воздействие на возможности банка-контрагента выполнять свои обязательства по сделкам, заключенным с Банком, наличие хотя бы одного из них указывает на невозможность принятия риска данного контрагента.

При недостаточности или отсутствии ярко выраженных негативных факторов следующим этапом является анализ финансового состояния заемщика по имеющимся формам финансовой отчетности.

Основными критериями на данном этапе являются:

· заключение о финансовом состоянии банка-контрагента, составленное на основе финансовой отчетности;

· дополнительная информация о банке-контрагенте (например, учредители, реальные владельцы банка, руководящие органы банка, ФПГ, в которые входит банк, стратегия банка, связь с государственными структурами, крупнейшие заемщики банка, уровень менеджмента, степень открытости и др.);

· наличие и характер кредитной истории данного банка;

· сложившийся уровень взаимоотношений с данным банком;

· характер связей между руководителями анализируемого банка и банком, проводящим анализ;

· характер связей между сотрудниками вышеуказанных банков;

· максимальный лимит на одного заемщика-банка-контрагента, существующий в банке, проводящем анализ (максимальный лимит на одного заемщика-контрагента определяется и утверждается в рамках ресурсной политики банка).

Для анализа банка-контрагента используются формы финансовой отчетности, составленные на несколько последних отчетных дат (как правило, на 3-6 последних отчетных дат).

Сначала проводится структурный анализ, который включает в себя рассмотрение аналитических балансов и ведомостей для оценки реальной величины активов банка, обязательств, капитала, дисконтирования активов и пассивов на суммы иммобилизованных и потерянных активов и искусственных величин, построения матрицы фондирования.

На основании аналитического баланса проводится экспресс-анализ структуры баланса банка-контрагента.

Анализируются субъективные и объективные факторы, которые формируют качество отношений данного контрагента с банком, проводящим анализ (положительная кредитная история; наличие и величина оборотов по корреспондентскому счету ЛОРО в банке).

Необходимо отдельно отметить, что многие банки прибегают к ограничению размера лимита по размеру банка. Это вызвано тем, что небольшой банк может иметь достаточно высокий рейтинг кредитоспособности (например, при высоком качестве управления активами и пассивами, устойчивой и дифференцированной ресурсной базе, сбалансированной ликвидности, высоком качестве активов и пр.), однако объемы установленных на банк лимитов должны быть сопоставимы с объемами проводимых банком операций. Аналогичный подход применяется также при кредитовании других групп заемщиков.

Помимо установления лимитов и проведения анализа кредитоспособности заемщиков для минимизации кредитного риска широко используются методы перевода риска на третье лицо. С этой целью оформляются договоры поручительства третьих лиц за заемщиков банка.

Широко применяются способы поглощения риска. Согласно Инструкции ЦБ РФ №62а [105] банки формируют резервы на возможные потери по ссудам. Кроме того, при кредитовании физических и юридических лиц часто оформляется в залог имущество заемщика или третьего лица, стоимость которого покрывает основной долг и проценты за весь срок пользования кредитом.

Б). Управление риском ликвидности.

Существует два основных метода управления ликвидностью:

1) управление активами банка;

2) управление объемом и структурой пассивов.

В настоящее время первый метод используется в основном мелкими банками.

Использование данного метода предполагает:

- установление зависимости структуры активов по суммам и срокам от структуры пассивов. Погашение обязательств перед кредиторами осуществляется за счет регулирования сроков активов;