Формы обеспечения возвратности кредитовРефераты >> Банковское дело >> Формы обеспечения возвратности кредитов

Кредитная сделка предполагает возникновение обязательства ссудополучателя вернуть соответствующий долг. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленной ссуды, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий: а) порядок погашения конкретной ссуды за счет выручки; б) юридическое закрепление ее порядка погашения в кредитном договоре; в) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Форма обеспечения возвратности кредита - это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения ссуды за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа.

Таким образом, в банковской практике источники погашения ссуд подразделяются напервичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу.

Зарубежные банкиры считают своим «золотым» правилом при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник.

Реальной гарантией возврата кредита является выручка лишь у финансово устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. У таких предприятий происходит не только систематический приток денежных средств, но и прирост денежных средств в части образования прибыли, а также пополнения собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами банка, юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточной. В этом случае складываются сугубо доверительные отношения между банком и заемщиком, предполагающие выполнение заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий.

Во всех случаях возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих ссудополучателей, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов.

Таблица 1 - Формы обеспечения возвратности кредита

|

Формы обеспечения возвратности кредита | ||

| Залог | Уступка требований (цессия) и передача права собственности | Гарантии и поручительства |

|

1. Залог имущества клиента 2. Залог товарно-материальных ценностей 3. Залог товара в обороте 4. Залог товара в переработке 5. Залог ценных бумаг, включая векселя 6. Залог депозитов, находящихся в том же банке 7. Залог недвижимости 8. Залог права арендатора 9. Залог права автора на вознаграждение 10. Залог права заказчика по договору подряда 11. Залог права комиссионера по договору комиссии 12. Смешанный залог |

1. Открытая 2. Тихая 3. Общая 4. Глобальная |

1. Гарантии 2. Поручительства |

3 Залог как основа обеспечения кредита

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита – погашении ссуды – и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой.

В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями. Залоговые операции, это производные от ссудных операций и они гарантируют своевременное и полное погашение ссуды. Ссуды, выданные под залог имущества клиента или его имущественных прав, называют ломбардными.

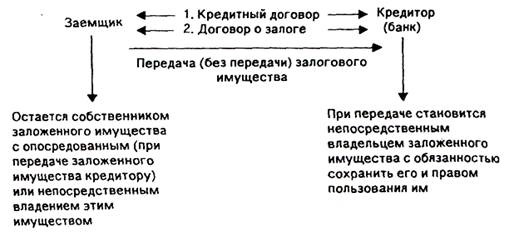

Как видно из рис.1 центральное место в правовом содержании залогового механизма принадлежитопределению права собственности, владения, распоряжения и пользования заложенным имуществом. [1]

Рисунок 1 - Структура залогового механизма

В России правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым [2]:

а)право собственности на заложенное имущество принадлежит заемщику;

б) владение заемщиком заложенным имуществомможет быть непосредственное и опосредствованное;

в) залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Основными этапами реализации залогового механизма являются:

• выбор предметов и видов залога;

• осуществление оценки предметов залога;

• составление и исполнение договора о залоге;

• порядок обращения взыскания на залог.

Предметом залога могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы: