БухгалтерияРефераты >> Бухгалтерский учет и аудит >> Бухгалтерия

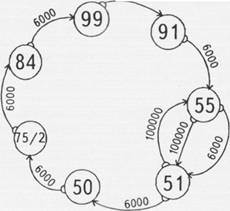

Банк зарабатывает эту сумму, установленную в договоре, и возвращает предприятию 106 000 рублей. На рисунке это можно отразить двумя стрелками: кредит 55 - дебет 51 на сумму 100 000 рублей и кредит 55 - дебет 51 на сумму 6 000 рублей.

Когда деньги придут на 51-й счет, бухгалтерия направит 6 000 рублей по маршруту: кредит 51 - дебет 50 и затем: кредит 50 - дебет 75/2. Последняя проводка обозначает, что деньги перешли из кассы предприятия в карман акционеров, превратившись в их дивиденды. Влившись в дебет 75/2, они погасили там вакуум, образовавшийся от проводки: кредит 75/2 - дебет 84, и тем самым погасили требования акционеров. Но их это не удовлетворит, и на следующий год они поставят новые задачи перед директором предприятия. Такая постановка задач может продолжаться все время, пока будет существовать предприятие.

Заключение

Таким образом, кругооборот прибыли, в отличие от большинства других кругооборотов, начинается не на 51-м счете, а на 75/2. И его путь можно отразить следующим маршрутом: 75/2 - 84 - 99 - 91 - 55 - 51 - 50 - 75/2.

Однако это круговорот прибыли в размере 6 000 рублей не мог бы совершиться, если бы 100 000 рублей не проделали свой кругооборот (кругооборот депозитов): 51 -55-51.

Таким образом, мы видим, что кругооборот прибыли может возникнуть только в том случае, если имеется еще один кругооборот. Другими словами, мы можем сказать, что кругооборот прибыли всегда порождается другим кругооборотом.

Общую схему кругооборота прибыли, связанного с кругооборотом депозитов, мы изобразили на рис. N 7. Вы же самостоятельно можете подумать и нарисовать кругооборот прибыли, связанный с реализацией готовой продукции и 90-м счетом.

Рис. 7 Кругооборот прибыли, связанный с кругооборотом депозитов

Литература

1. "Бухгалтерский учёт Пятая лекция Кругообороты активов на схеме Аксенова.

2. “Все положения по бухгалтерскому учёту” /ПБУ 1/98, 2002

3. “Бухгалтерская отчётность”: Учебное пособие / С.И. Пучкова, 2003

4. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие. -М.: ЗАО "Финстатинформ", 2000. - 541с.

5. Гиляровская Л.Т., Вехорева А.А, Анализ и оценка финансовой устойчивости коммерческого предприятия. - СПб.: Питер, 2003. - 256с.

6. Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-ПРЕСС, 2002.- 517с.

8. Кондраков Н.П. Бухгалтерский учет. М.: Инфра-М, 2001.