Документальное оформление и аналитический учет поступления и выбытия основных средствРефераты >> Бухгалтерский учет и аудит >> Документальное оформление и аналитический учет поступления и выбытия основных средств

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

· для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

· независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

· основные средства могут оцениваться в стоимостных показателях. Они являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

· аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

· особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

· при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия,

· отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Исходя из вышесказанного, правильному и достоверному учету основных средств следует обращать особое внимание, поскольку он влияет на:

- налог на имущество;

- себестоимость выпускаемой продукции, а, следовательно, и на политику ценообразования предприятия;

- льготирование налога на прибыль;

- эффективность работы предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Постановление Госкомстата РФ от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изм. и доп. от 25 января, 2 июля, 11 ноября 1999 г., 29 декабря 2000 г., 6 апреля 2001 г., 28 января 2002 г.)

- Положение по бухгалтерскому учёту “Учёт основных средств” ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н)

- Письмо Минфина РФ от 27.12.2001 № 16-00-14/573 “Об учёте основных средств”

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (Приказ Минфина РФ от 29.07.1998 № 344)

- Методические указания по бухгалтерскому учёту основных средств (Приказ Минфина РФ от 20.07.1998 № 33н)

- Безруких П.С. “Бухгалтерский учёт” М:, “Бухгалтерский учёт” 2002

- Волков И.О. “Экономика фирмы” М:, “Инфа-М” 2001

- Кондраков Н.П. “Бухгалтерский учёт” М:, “Инфра-М” 1997

- Кубатай Г. Е. Смолянин А. Г. "Отражение амортизации основных средств в бухгалтерском учёте", Москва, изд. ОЛМА-пресс, 2002 г.

- Соколов Я.В. “Основы теории бухгалтерского учёта” М:, “Финансы и статистика” 2000

- Щадилова С. Н. "Основы бухгалтерского учёта", Москва, изд. "Дело и Сервис", 1998 г

- СПС «Гарант» 1990-2003гг.

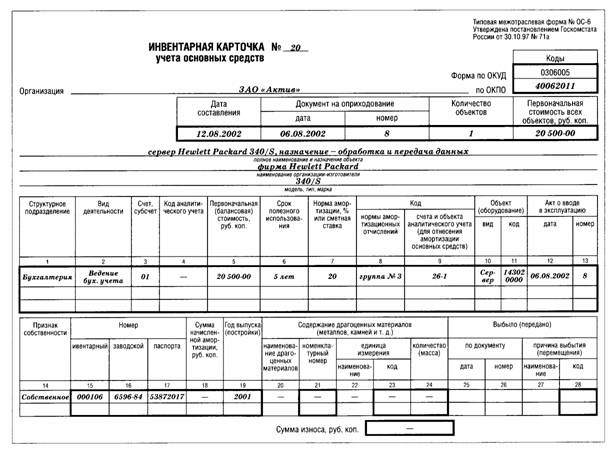

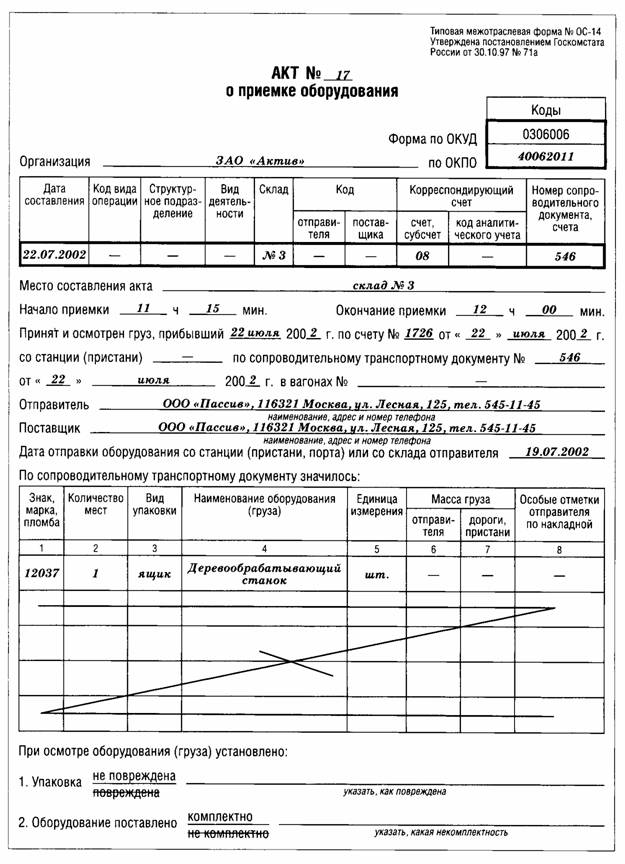

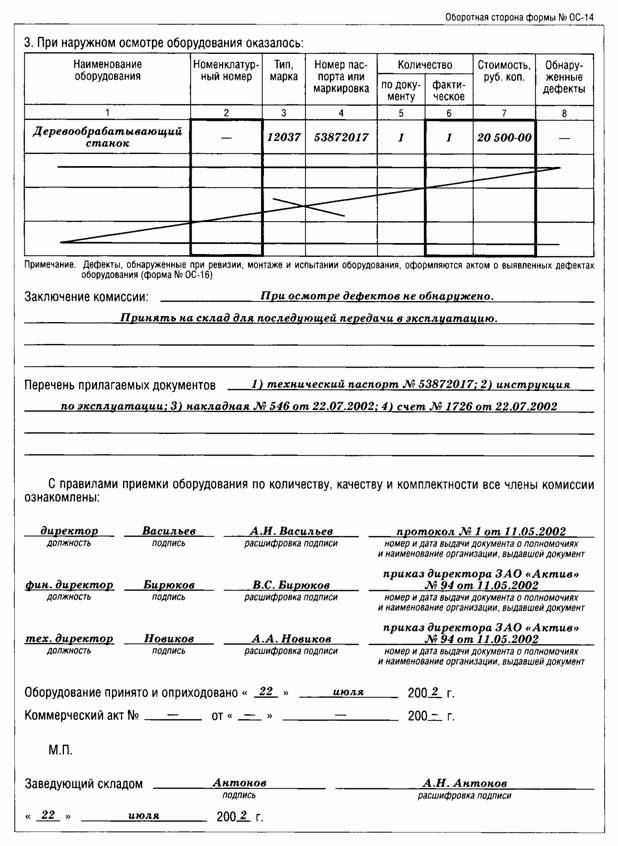

Приложение 1

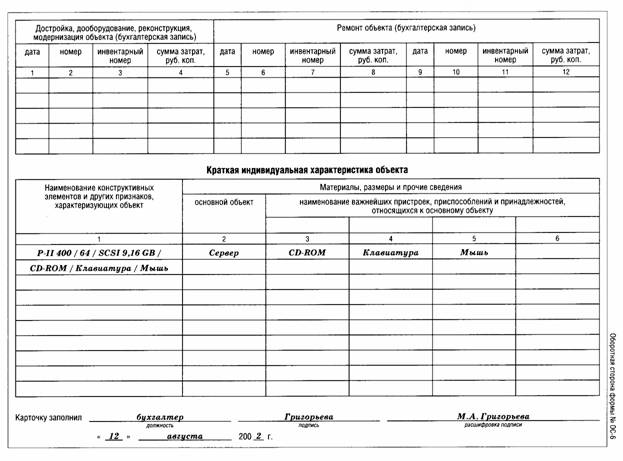

Приложение 2 стр.1

Приложение 2 стр.2

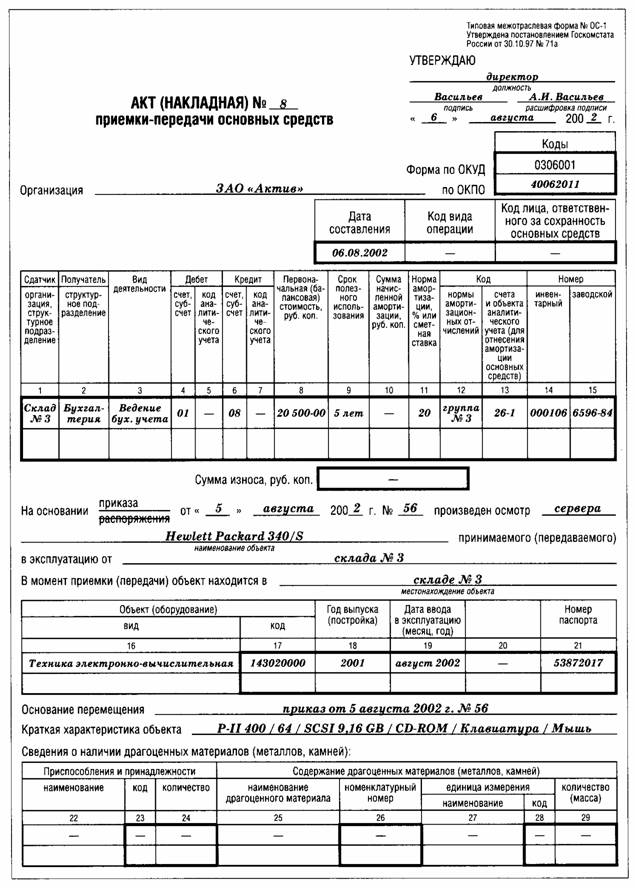

Приложение 3 стр. 1

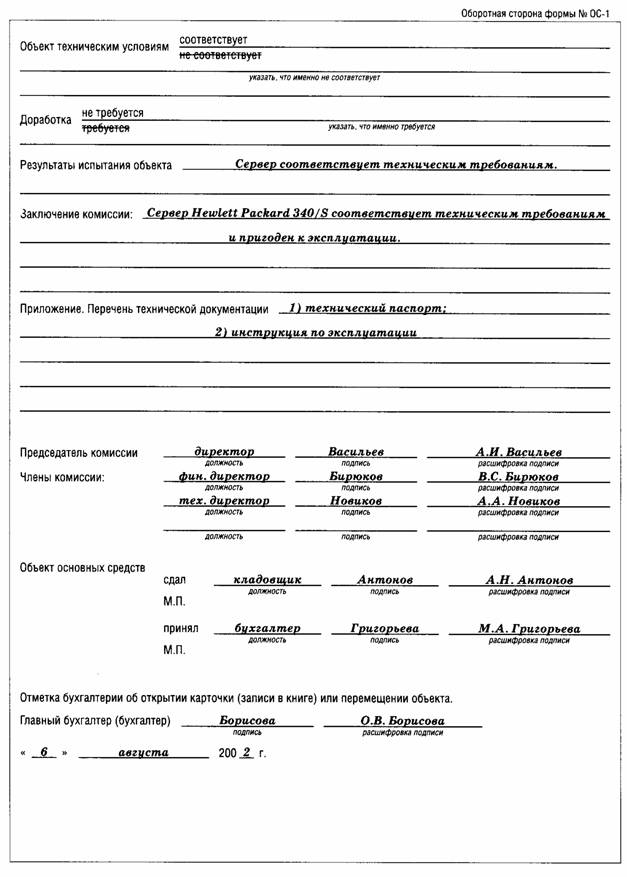

Приложение 3 стр.2

Приложение 4 стр 1

Акт N

о выявленных дефектах оборудования

—————————

| Коды |

|—————————|

Форма по ОКУД| 0306008 |

|—————————|

Организация по ОКПО| |

—————————

—————————————————————————————————————————

|Дата |Код |Стру-|Вид | Код организации |

|сос- |вида |ктур-|дея- | заказчика |

|тав- |опе- |ное |тель-| |

|ления|раций|под- |ности| |

| | |раз- | | |

| | |деле-| | |

| | |ние | | |

|—————|—————|—————|—————|—————————————————|

—————————————————————————————————————————

Местонахождение оборудования

город, поселок и т.д.

Организация (заказчик)

наименование, адрес, номер телефона

Здание (сооружение), цех

В процессе ревизии, монтажа, испытания (нужное подчеркнуть)

нижеперечисленного оборудования, изготовленного _

_, принятого в монтаж

наименование организации-изготовителя

по акту N _ от " _" 20 г., обнаружены следующие дефекты:

———————————————————————————————————————————————————————————————————————

|Наименование|Тип,|Номер пас-|Проектная | Дата |Обнару- |

|оборудования|мар-|порта или |организация|————————————————————|женные |

| |ка |маркировка| |изготовле-|поступле-|дефекты |

| | | | |ния обору-|ния обо- | |

| | | | | дования |рудования| |

| | | | | |на склад | |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

———————————————————————————————————————————————————————————————————————

Приложение 4 стр 2

Оборотная сторона формы N ОС-16

———————————————————————————————————————————————————————————————————————

|Наименование|Тип,|Номер пас-|Проектная | Дата |Обнару- |

|оборудования|мар-|порта или |организация|————————————————————|женные |