Учет валютных ценностей и операцийРефераты >> Бухгалтерский учет и аудит >> Учет валютных ценностей и операций

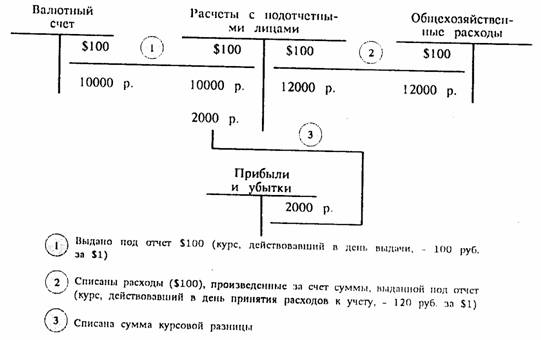

В качестве примера приведем записи по расчетам с подотчетными лицами (см. рис.1).

Альтернативной описанной выше может быть схема, при которой в течение года образующиеся суммы курсовых разниц учитываются на счете Доходов будущих периодов на специально открываемом для этого субсчете. Записи по счету Доходов будущих периодов производят в корреспонденции с теми же счетами, что и по счету Прибылей и убытков. Выявившийся но окончании отчетного года сальдированный результат по счету Доходов будущих периодов списывается на счет Прибылей и убытков. Таким образом, с точки зрения формирования конечною финансового результата деятельности организации описанный порядок никак не влияет на него в сравнении с непосредственным отнесением курсовых разниц на счет Прибылей и убытков.

|

|

Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала). При этом курсовые разницы могут зачисляться в прибыль или убыток организации либо по мере их принятия к бухгалтерскому учету, либо единовременно в конце отчетного года (в виде сальдо).

В первом случае курсовые разницы списывают на счет 80 "Прибыли и убытки". Положительные курсовые разницы отражают по кредиту счета 80 и дебету счетов учета денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет счета 80. На налогооблагаемую прибыль курсовые разницы не влияют.

Во втором случае положительные и отрицательные курсовые разницы списывают в течение года на счет 83 "Доходы будущих периодов", субсчет 4 "Курсовые разницы". В конце отчетного года дебетовый и кредитовый обороты по данному счету сопоставляют и полученное сальдо списывают со счета 83 на счет 80 (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами).

Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал.

Положительные курсовые разницы относят на увеличение счетов по учету денежных средств и расчетов с кредита счета 87 "Добавочный капитал", а отрицательные отражают по дебету счета 87 и кредиту счетов учета денежных средств и расчетов.

Курсовые разницы отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

Информация о способе отнесения курсовых разниц на счет 80 "Прибыли и убытки" и о курсе Центрального банка РФ иностранных валют по отношению к рублю на дату составления бухгалтерской отчетности подлежит раскрытию в составе информации об учетной политике организации.

2.5 Записи по учету валютных операций.

Бухгалтерский учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет операций и ценностей в рублях. Записи по счетам расчетов производятся на счетах Расчетов с поставщиками и подрядчиками, Расчетов по авансам выданным, Расчетов с покупателями и заказчиками, Расчетов по авансам полученным, Расчетов по имущественному и личному страхованию, Расчетов с бюджетом, Расчетов с подотчетными лицами, Расчетов с учредителями, Расчетов с разными дебиторами и кредиторами и д.р. Информация о валютных ценностях и обязательствах накапливается на счетах Долгосрочных финансовых вложений, Валютного счета, Переводов в пути, Краткосрочных финансовых вложений, Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов и д.р. При этом расчеты и имущество в иностранной валюте целесообразно учитывать обособленно на специально открываемых субсчетах к приведенным синтетическим счетам. Помимо обычных составляющих учетные записи должны включать также валютный курс, использованный для расчета рублевого эквивалента по операции, отражаемой данными записями.

В организациях рубли - обязательная, но не единственная денежная единица, используемая в учете. Параллельно с записями в рублях денежные средства на валютных счетах и операции в иностранных валютах должны отражаться также в валюте расчетов и платежей по ее номиналу. Для этого на практике применяются различные технические способы организации учетных записей: вторые комплекты учетных регистров; запись данных дробью при линейно-позиционном строении регистров; включение в формы документов дополнительных показателей и т.д.

Продолжим пример, приведенный на рис. 1. За отчетный период организацией выданы под отчет на командировочные расходы различные денежные средства в сумме 100 дол. США, что в пересчете в рубли по текущему курсу составляет 100 тыс. Руб. В учете эта операция найдет отражение на счете Расчетов с подотчетными лицами в российской валюте в сумме 100 ты. Руб.; параллельно за работниками, направленными в служебные командировки за границу, будет числиться задолженность в иностранной валюте на сумму 100 дол. США.

Иногда возникает вопрос о возможности сплошного параллельного ведения бухгалтерского учета в рублях и в иностранной валюте (особенно в организациях с иностранным участием). Сплошная оценка фактов хозяйственной деятельности в двух валютах при ручном ведении учета нецелесообразна, так как вызывает существенное увеличение работы и вероятность ошибок. При наличии соответствующей технической базы (компьютерной техники и программных средств) решение этой задачи представляется реальным и до некоторой степени оправданным.

3. Особенности учета кассовых операций в иностранной валюте

и операций по валютному счету.

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливают лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и др.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и действительность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимается.