Учёт расчётов предприятия с бюджетом по налогамРефераты >> Бухгалтерский учет и аудит >> Учёт расчётов предприятия с бюджетом по налогам

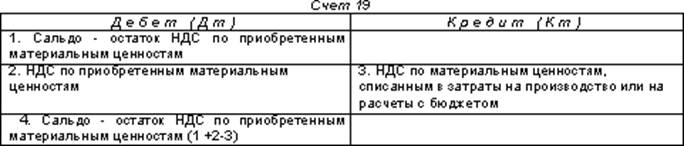

Счет 19 имеет следующую структуру:

Счет 68 имеет следующую структуру:

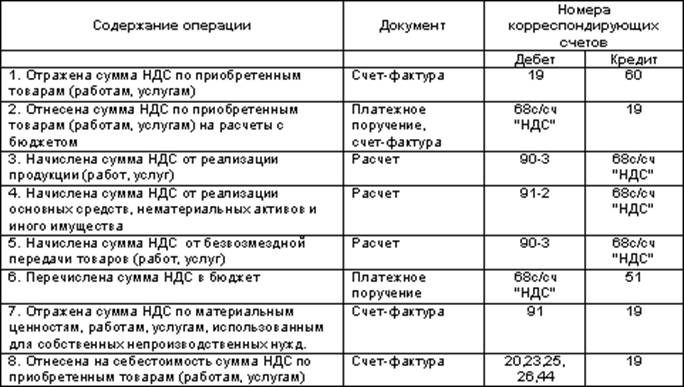

Основные проводки по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»:

Акцизы

Основным нормативным документом , регулирующий порядок исчисления и уплаты акцизов, является Налоговый кодекс РФ. С 01.01.2000г. введена глава 22 НК РФ «Акцизы»

Начисление и уплата акцизов отражаются аналогично НДС на субсчете «Акцизы» счета 68 «Расчеты по налогам и сборам».

Учет расчетов по налогу на прибыль

Основные нормативные документы:

Налоговый Кодекс Российской Федерации, глава 25 «Налог на прибыль организаций».

Расчеты по налогу на прибыль учитываются на субсчете «Расчеты по налогу на прибыль», открываемом к счету 68 «Расчеты по налогам и сборам». Структура этого счета аналогична описанной выше структуре субсчета «Расчеты по налогу на добавленную стоимость» (см. Учет расчетов по НДС).

Начисленные в течение отчетного периода платежи в бюджет по налогу на прибыль и суммы перерасчетов по этому налогу, исходя из фактической прибыли, отражают по дебету счета 99 «Прибыли и убытки» на субсчете «Платежи в бюджет из прибыли».

Начисление налога на прибыль Вашего предприятия, составившего 5 тыс. руб., отражается следующей записью на счетах бухгалтерского учета:

Сальдо по субсчету «Расчеты по налогу на прибыль», открываемому к счету 68 «Расчеты по налогам и сборам», характеризует фактические результаты расчетов предприятия по платежам налога на прибыль. Дебетовое сальдо означает сумму переплаты налога в бюджет, кредитовое сальдо — сумму, дополнительно причитающуюся в бюджет на отчетную дату.

Основные проводки по другим налогам:

Единый социальный налог

Единый социальный налог — это новый налог, который заменил уплачиваемые до 01.01.2001 года страховые взносы в государственные внебюджетные фонды.

Главой 24 НК РФ установлен порядок исчисления и уплаты единого социального налога. Единый социальный налог зачисляется в государственные внебюджетные фонды- Пенсионный Фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ.

В бухгалтерском учете для отражения операций по единому социальному налогу применяется счет 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 « Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию»

Основные проводки по учету расчетов по социальному страхованию и обеспечению:

Сводная таблица «Расчёты с бюджетом»

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов (новый план) | |

| Дебет | Кредит | ||

| Налог на добавленную стоимость по приобретённым ценностям | |||

| 1 |

Приняты к зачёту с бюджетом суммы НДС по оприходованным и оплаченным материальным ресурсам, основным средствам и нематериальным активам | 68 | 19 |

| 2 |

Арендатором отражен зачёт с бюджетом суммы НДС по арендной плате за текущую аренду основных средств у другой организации | 68 | 19 |

| 3 |

Предъявлены к зачёту с бюджетом суммы НДС по приобретенным и оплаченным грузовым автомобилям производственного назначения | 68 | 19 |

| 4 |

Отражен зачёт с бюджетом по НДС, уплаченному таможенным органам при оформлении импортных товаров | 68 | 19 |

| 5 |

Списана на зачёт с бюджетом сумма акциза по подакцизным материалам, использованным для производства готовой подакцизной продукции, после оплаты поставщикам этих материалов | 68 | 19 |

| 6 |

Отнесена на зачёт с бюджетом сумма НДС по выполненным работам и оказанным услугам после оплаты их подрядчикам | 68 | 19 |

| 7 |

Списана в зачёт бюджету сумма НДС, уплаченная поставщикам, по материалам, работам, услугам и т.п., использованным при производстве и реализации экспортных товаров (после документального подтверждения реального экспорта и факта уплаты поставщикам суммы входного НДС) | 68 | 19 |

| 8 |

Комиссионером зачтена сумма НДС, указанная комитентом в расчетных документах по передаче товаров | 68 | 19 |

| 9 |

Начислен НДС по строительным работам, выполненным хозяйственным способом | 19 | 68 |

| 10 |

Отражен НДС, начисленный для уплаты таможенным органам при оформлении импортных товаров | 19 | 68 |

| 11 |

Восстановлены суммы НДС по имуществу, переданному безвозмездно | 19 | 68 |

| Касса | |||

| 12 |

Внесены наличными штрафные санкции в бюджет, налагаемые на должностных лиц | 68 | 50 |

| 13 |

Погашена наличными (через Сбербанк) задолженность по расчетам с бюджетом (пени, штрафы и т.п.) | 68 | 50 |

| Расчётные счета | |||

| 14 |

Перечислены с расчетного счета предприятия платежи в бюджет по налогам, сборам, пени, штрафам и т.п. | 68 | 51 |

| 15 |

Направлены в бюджет авансовые налоговые платежи | 68 | 51 |

| 16 |

Осуществлен возврат на расчетный счет предприятия средств из бюджета в результате перерасчетов по налогам и сборам | 51 | 68 |

| Валютные счета | |||

| 17 |

Погашена с валютного счета задолженность по НДС по импортным операциям | 68 | 52 |

| 18 |

Переведены с валютного счета предприятия платежи в бюджет по налогам, сборам, пени, штрафам и т.п. | 68 | 52 |

| 19 |

Возвращены из бюджета на валютный счет предприятия суммы переплат, выявленные в результате перерасчетов по налогам и сборам | 52 | 68 |

| Специальные счета в банках | |||

| 20 |

Погашена задолженность перед бюджетом со специальных счетов в банках | 68 | 55 |

| Расчёты по краткосрочным кредитам и займам | |||

| 21 |

Задолженность бюджету по налогам и сборам ликвидирована за счет средств краткосрочных кредитов банков | 68 | 66 |

| 22 |

Ликвидирована задолженность предприятия бюджету по налогам и сборам за счет средств полученной краткосрочной ссуды от другой организации | 68 | 66 |

| Расчёты по долгосрочным кредитам и займам | |||

| 23 |

Задолженность предприятия бюджету по налогам и сборам погашена за счет средств долгосрочных кредитов банков | 68 | 67 |

| 24 |

Погашена задолженность предприятия бюджету по налогам и сборам за счет средств полученной долгосрочной ссуды от другой организации | 68 | 67 |