Матожидание, дисперсия, мода и медианаРефераты >> Математика >> Матожидание, дисперсия, мода и медиана

Тогда ![]()

![]() .

.

Методом математической индукции можно доказать, что если это свойство выполняется для ![]() случайных величин, то оно выполняется и для

случайных величин, то оно выполняется и для ![]() случайных величин.

случайных величин.

4) Математическое ожидание суммы нескольких случайных величин равно сумме математических ожиданий слагаемых: ![]() .

.

Доказательство. Пусть заданы две случайные величины ![]() и

и ![]() рядами распределения (см. предыдущее свойство).

рядами распределения (см. предыдущее свойство).

В силу вышесказанного возможные значения случайной величины ![]() будут

будут ![]() ,

, ![]() ,

, ![]() ,

, ![]() , . Их вероятности

, . Их вероятности ![]() ,

, ![]() ,

, ![]() , . , т.к. они определяются по теореме умножения вероятностей. Т.к. вероятность

, . , т.к. они определяются по теореме умножения вероятностей. Т.к. вероятность ![]() обозначает вероятность того, что события

обозначает вероятность того, что события ![]() и

и ![]() наступают совместно, т.е.

наступают совместно, т.е. ![]() .

.

Переходя к математическом ожиданию рассматриваемой суммы, имеем

![]()

![]()

![]()

![]()

Предположим, что свойство 4) справедливо для ![]() случайной величины применяя в очередной раз метод математической индукции докажем, что это свойство справедливо и для

случайной величины применяя в очередной раз метод математической индукции докажем, что это свойство справедливо и для ![]() случайных величин.

случайных величин.

Дисперсия случайной величины

На практике часто требуется оценить рассеивание возможных значений случайной величины вокруг ее среднего значения. Отклонением случайной величины ![]() является разность между значением случайной величины и ее математическим ожиданием и обозначается

является разность между значением случайной величины и ее математическим ожиданием и обозначается ![]() . Хотя отклонение является величиной случайной, но использовать его для оценки разброса не удобно, т.к. его математическое ожидание всегда равно 0. Поэтому для характеристики рассеивания вводят другие характеристики.

. Хотя отклонение является величиной случайной, но использовать его для оценки разброса не удобно, т.к. его математическое ожидание всегда равно 0. Поэтому для характеристики рассеивания вводят другие характеристики.

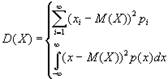

Определение. Дисперсией случайной величины называется математическое ожидание квадрата ее отклонения: ![]() .

.

Из этого определения следует, что дисперсия случайной величины ![]() вычисляется по формуле

вычисляется по формуле

|

|

для дискретной случайной величины для непрерывной случайной величины |

(1) |

Справедлива следующая теорема.

Теорема. Дисперсия случайной величины равна математическому ожиданию ее квадрата минус квадрат математического ожидания: ![]() .

.

Доказательство. Из определения дисперсии и учитывая, что математическое ожидание — постоянная величина, получим

![]() .

.

Тогда формула (1) примет вид

|

|

для дискретной случайной величины для непрерывной случайной величины |

(2) |

Свойства дисперсии

- Дисперсия постоянной величины

равна нулю:

равна нулю:  .

.

Действительно, ![]() .

.

- Постоянный множитель можно выносить за знак дисперсии, возводя его в квадрат:

.

.

Доказательство. По определению дисперсии и в силу свойств математического ожидания получаем:

![]()

![]() .

.

- Дисперсия суммы нескольких независимых случайных величин равна сумме дисперсий этих величин:

![]() .

.

Доказательство. Вначале докажем свойство для двух величин ![]() и

и ![]() .

.

По теореме

![]()

![]()

![]()

И далее методом математической индукции .

Следствие 1. Дисперсия суммы постоянной величины и случайной величины ![]() равна дисперсии случайной величины

равна дисперсии случайной величины ![]() :

: ![]() .

.

Действительно, ![]() .

.

Следствие 2. Дисперсия разности двух независимых случайных величин равна сумме их дисперсий: ![]() .

.

Доказательство. Используя свойства 2) и 3), получаем

![]() .

.

Дисперсия случайной величины как характеристика разброса имеет одну неудобную особенность: ее размерность (из определения) равна квадрату размерности случайной величины ![]() .

.