Порядок взимания налога на доходы физических лиц

При этом весьма существенно увеличился размер дохода, облагаемого по минимальной ставке 12%. Введен новый достаточно щадящий промежуточный процент налогового изъятия в интервале от 20 тыс. до 40 тыс. руб. Максимальная ставка осталась на прежнем уровне в размере 35%, но при этом возрос размер дохода, облагаемого по этой ставке с 48 тыс. до 100 тыс. руб.

Особое место в подоходном налогообложении занимают налоговые льготы. Они имею одну цель – сокращение размера налогового обязательства налогоплательщика. В 1998г. изменился размер вычетов на налогоплательщика и иждивенцев:

при доходе до 5000 руб. вычету подлежали 2 МРОТ (до 1998г – 1 МРОТ);

при доходе от 5000 до 20 000 руб. – 1 МРОТ;

при доходе более 20 000 руб. вычетов не производилось.

Таким образом, физические лица, получающие низкие доходы, будут платить налог в очень небольшой сумме. По мере увеличения дохода сумма налога будет возрастать и, таким образом, будет в большей степени привлекаться к формированию доходов местных бюджетов, которые, в свою очередь, финансируют из налоговых поступлений социальную инфраструктуру своего региона.

В 1999г. первоначально предусматривалась 6-тиступенчатая шкала ставок подоходного налога. Но 31.03.1999г. было принято очередное изменение к закону «О подоходном налоге», которое отменяло максимальную ставку 42% подоходного налога при доходах свыше 300 000 руб. и, таким образом, вводило 5-тиступенчатую шкалу исчисления подоходного налога.

Таким образом, в 1999г. сложилась новая схема подоходного налогообложения, которая предусматривала разделение налоговых отчислений в федеральный и региональные бюджеты. Шкала ставок подоходного налога с 1999г. представлена в таблице 1.2.

Таблица 1.2

Шкала ставок подоходного налога с доходов, полученных после 1.01.1999г.

|

Доходы | Ставка в федеральный бюджет | Ставка в бюджеты субъектов РФ |

| 1 | 2 | 3 |

|

До 30 000 руб. | 3% | 9% |

|

30 001 – 60 000 | 3% | 2 700 + 12% с суммы, превышающей 30 000 |

|

60 001 – 90 000 | 3% | 6 300 + 17% с суммы, превышающей 60 000 |

|

90 001 – 150 000 | 3% | 11 400 + 22% с суммы, превышающей 90 000 |

|

150 001 и более | 3% | 24 600 + 32% с суммы, превышающей 100 000 |

Таким образом, в 1999г. был введен новый порядок уплаты подоходного налога: он уплачивался отдельно в Федеральный бюджет по ставке 3% независимо от дохода и в бюджеты субъектов РФ по прогрессивной шкале. Также с 1999г. было предусмотрено отдельное исчисление подоходного налога с сумм коэффициентов и надбавок за стаж работы, за работу в районах Крайнего Севера и приравненных к ним местностях и др. Теперь с этих сумм налог взимался отдельно от других доходов в Федеральный бюджет по ставке 3%, в бюджеты субъектов РФ по ставке 9%.

С 1999г. сумма подоходного налога определяется в полных рублях.

В 2000г. происходит отмена двух видов подоходного налога – федерального и местного. Теперь все суммы подоходного налога предприятию необходимо перечислять на счет соответствующего органа Федерального казначейства, которое само будет распределять поступающую сумму по различным бюджетам. Так, 16% поступивших налогов отчисляется в Федеральный бюджет, а 84% - в региональный бюджет. Полностью изменена шкала подоходного налога.

Таблица 1.3

Шкала подоходного налога на доходы, полученные с 1.01.2000г.

| Размер облагаемого дохода | Ставка налога |

| 1 | 2 |

| До 50 000 руб. | 12% |

|

От 50 001 до 150 000 руб. | 6 000 руб. + 20% с суммы, превышающей 50 000. |

|

От 150 001 руб. и выше | 26 000 руб. + 30% с суммы, превышающей 150 000 руб. |

В 2000г. также размер совокупного годового дохода для предоставления стандартных вычетов и на детей и иждивенцев увеличен в 1,5 раза. С 1.01.2000г. в совокупный налогооблагаемый доход не включаются:

- материальная помощь, если она оказывается физическим лицам, пострадавшим от террористических актов на территории РФ (независимо от размера выплаты);

- суммы международных, иностранных или российских премий за выдающиеся достижения по перечню премий, утверждаемому Правительством РФ.

Таким образом, проследив изменения по подоходному налогу за 1998-2000гг., можно сделать вывод о тенденции уменьшения шкалы обложения налогом, а также о расширении вычетов и увеличении их размеров. Однако эти изменения затронули также и структуру налоговых поступлений в бюджет РФ. При этом следует отметить, что данные изменения были сделаны в интересах владельцев среднего и крупного капитала, что ярко характеризует тенденции законотворчества в Российской Федерации на современном этапе.

1.2 Роль и значение налога на доходы физических лиц в доходах бюджетов различных уровней.

Роль и значение НДФЛ в доходах бюджетов различных уровней представлена на приведенных ниже диаграммах.

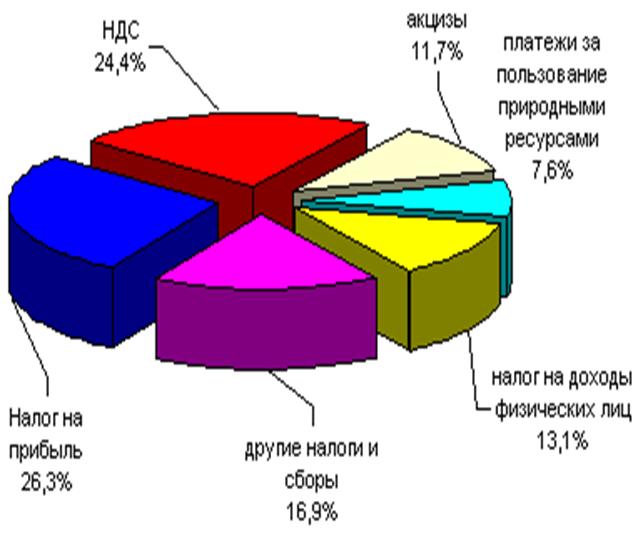

Рис. 1.1 Структура поступлений налогов и сборов в консолидированный бюджет по видам налогов за январь-декабрь 2004 года, в %.

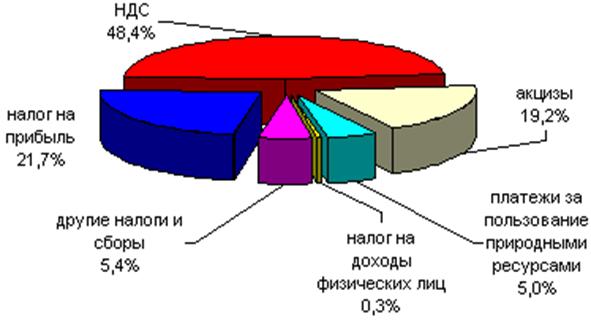

Сравнивая рисунки 1.1 и 1.2, мы можем увидеть, что роль налога на доходы физических лиц в федеральном бюджете гораздо больше, чем в консолидированном бюджете.

Рис. 1.2 Структура поступлений налогов и сборов в федеральный бюджет по видам налогов за январь-декабрь 2004 года (в %)

Экономическую сущность налога на доходы физических лиц и его назначение можно оценить, уяснив место этого налога в налоговой системе государства и самой налоговой системы в экономической жизни государства.