Формирование себестоимости продукции на предприятии

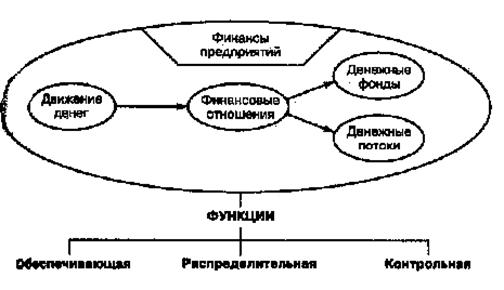

Рис. 1.1. Финансы предприятий

Финансовые отношения предприятий состоят из четырех групп отношений:

с другими предприятиями и организациями;

внутри предприятий;

внутри объединений предприятий, которые включают отношения с вышестоящей организацией, внутри финансово-промышленных групп, а также холдингов;

с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страховщиками, биржами, различными видами.

Финансовые отношения предприятия возникают тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, строительно-монтажным и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранках государств. Это самая большая по объему денежных платежей группа.

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., а также отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, определением прибыли, оборотных средств и др. Их роль состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств объем определяется степенью финансовой самостоятельности структурных подразделений.

1.2. Себестоимость продукции предприятия

В Российском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия.

Общественные издержки производства – это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции.

Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы.

Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование – около 9%.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов.

Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции.

Себестоимость продукции – один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции.

Цеховая себестоимость включает затраты данного цеха на производство продукции.

Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции.

Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции.

Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства, как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции – важнейший источник роста прибыли предприятий.

2. ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ (на примере ОАО "Семеновская типография")

2.1. Краткая характеристика деятельности предприятия (на примере ОАО "Семеновская типография")

ОАО "Семеновская типография"– современный полиграфический комплекс, на котором работает около 1300 высококвалифицированных специалистов, с богатыми традициями, оснащенный современной техникой, с сильной научной базой и универсальными возможностями, выпускающий миллионы экземпляров высококачественных изданий для всех слоев населения.