Валютная система РФ

Ежемесячные темпы прироста официального курса доллара США к рублю в январе—октябре 2001 года не превышали 1,1%, а волатильность динамики обменного курса снизилась по отношению к прошлому году (диапазон внутримесячных колебаний с начала года находился в пределах 8—36 коп., не превышая 1,3% от среднемесячных значений курса). В результате за 10 месяцев с начала года курс доллара США по отношению к рублю вырос с 28,16 до 29,68 руб./долл., то есть на 5,4%. Темпы роста реального курса рубля к доллару США и к евро за январь—сентябрь 2001 года по отношению к декабрю 2000 года составили 6 и 4% соответственно, а реальный эффективный курс (агрегированный показатель, рассчитываемый на основе курсов валют стран — основных торговых партнеров России) за этот период возрос на 6%.

Несмотря на напряженный график обслуживания внешнего долга и значительные объемы валютных ресурсов, приобретаемых Минфином России для этих целей у Банка России, с начала года сохранялись довольно высокие темпы прироста золотовалютных резервов, и к 1 ноября золотовалютные резервы страны возросли на 35,7% по сравнению с 1 января, достигнув 38,0 млрд. долл. США. Накопление золотовалютных резервов происходило одновременно с сокращением чистых внутренних активов органов денежно-кредитного регулирования и не приводило к чрезмерному росту денежного предложения, а его инфляционные последствия сдерживались предпринимаемыми стерилизационными мерами. В результате в 2001 году денежная база в широком определении в пересчете по текущему курсу рубля была полностью обеспечена золотовалютными резервами Российской Федерации, что указывает на устойчивость российской национальной валюты.

Следует отметить, что укрепление рубля в реальном выражении не оказывало значимого воздействия на экономическую ситуацию на фоне существенного улучшения условий торговли для России. Кроме того, реальное укрепление рубля создавало дополнительные стимулы для увеличения объема инвестиций, направленных на повышение производительности труда и эффективности производства за счет использования интенсивных факторов его роста.

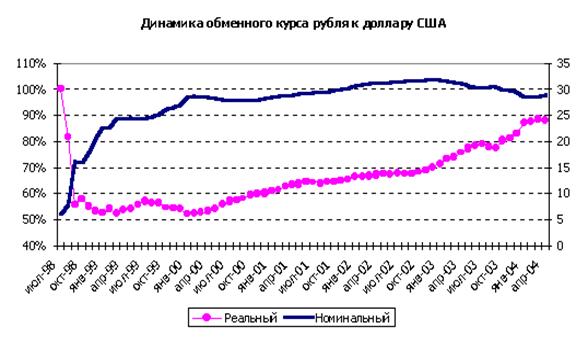

Как уже отмечалось, основным инструментом проведения политики валютного курса в 2001 году являлись интервенции на внутреннем валютном рынке. В целях стерилизации свободной ликвидности и ослабления давления на валютный рынок использовалось привлечение средств кредитных организаций на депозиты Банка России. Помимо операций покупки/продажи иностранной валюты на внутреннем рынке, в 2001 году в отдельные периоды (при возникновении дополнительной потребности в краткосрочной ликвидности) Банк России осуществлял операции “валютный своп” (покупку валюты с одновременным заключением встречной сделки с более поздним сроком). Относительно декабря 2001 г. прирост номинального курса доллара США к рублю в 2002 году составил 5,5%, евро к рублю – 17,3%. В реальном выражении относительно доллара США рубль укрепился на 6,2%, по сравнению с евро - обесценился на 6,9%. Общий же итог изменения курса рубля показан на следующем графике:

В условиях сильного платежного баланса, сложившегося в 2003 году, Банк России при реализации курсовой политики использовал режим управляемого плавания. Дополнительно Банк России предпринял ряд системных шагов для того, чтобы предотвратить искусственное укрепление национальной валюты. Во первых, с 1 декабря 2002 года была существенно либерализована система обязательной продажи валютной выручки. Экспортеры получили возможность реализовывать валютную выручку в рамках обязательной продажи как на биржевом, так и на внебиржевом валютном рынке. Во вторых, процентные ставки по операциям Банка России были снижены до уровней, ограничивающих приток капитала в рублевые портфельные активы. Кроме того, после принятия поправок к Федеральному закону «О валютном регулировании и валютном контроле »,предоставивших Банку России право самостоятельно устанавливать норматив обязательной продажи в пределах 30%,с 10 июля 2003 года Совет директоров Банка России установил значение этого норматива на уровне 25%.

В итоге удалось за довольно короткий промежуток времени обеспечить сближение краткосрочных показателей доходности основных активов, номинированных в иностранной валюте и рублях. Это позволило Банку России сбалансировать к началу лета потоки краткосрочного капитала и существенно сократить свое участие на валютном рынке, повысив уровень его саморегулируемости. Номинальный курс рубля к доллару США по итогам девяти месяцев 2003 года вырос на 4,1%,в то время как по отношению к евро номинальный курс рубля снизился на 5,4%. По итогам девяти месяцев 2003 года реальный эффективный курс рубля по отношению к декабрю 2002 года повысился на 3,9%. Относительная стабильность номинального обменного курса рубля способствовала притоку иностранных инвестиций и техническому переоснащению производства.

В 2004 году необходимость использования режима управляемого плавания при формировании валютного курса рубля сохранится, что объективно обусловлено прежде всего специфическими условиями функционирования российской экономики, характеризующимися высокой степенью ее зависимости от внешних экономических факторов конъюнктурного характера.

При прогнозировании условий реализации курсовой политики в 2004 году Банк России исходит из сценарных предположений о сохранении положительного сальдо счета текущих операций.

По первому варианту прогноза, рассчитанному с учетом среднего уровня цены за баррель нефти сорта «Юралс » около 18,5 доллара США, этот показатель сложится на уровне 14,1 млрд. долларов США, по второму — 24,2 млрд. долларов США (цена нефти — 22 доллара США за баррель).

С учетом прогнозируемого превышения темпов инфляции в России над темпами инфляции в странах – основных торговых партнерах в целом и принимая во внимание ожидаемую стабильность номинального курса рубля, предполагается, что в случае реализации любого из основных сценариев экономического развития процесс укрепления рубля в реальном выражении в 2004 году продолжится. При этом рост производительности труда в российской экономике более высокими темпами по сравнению со странами основными торговыми партнерами России позволит нейтрализовать отрицательный эффект укрепления рубля на финансовое состояние российских предприятий.

Учитывая сложившиеся зависимости между динамикой реального эффективного курса рубля и сальдо счета текущих операций, а также тенденции в структуре платежного баланса, в случае реализации указанных сценарных вариантов рост реального эффективного курса рубля может составить от 3 до 5%.

Такая динамика реального эффективного курса позволит сохранить условия для роста реального сектора экономики. Если цена на нефть будет значительно выше, чем в рассматриваемых сценариях, то Банк России будет стремиться не допустить укрепления реального эффективного курса рубля больше чем на 7%.Такое его укрепление не приведет к значимому снижению конкурентоспособности отечественных товаропроизводителей.