Платежный баланс рф 2004

- каждая статья платежного баланса должна иметь свои особенности, то есть фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

- наличие той или иной статьи в платежном балансе должно иметь значение для группы стран, выраженное как в динамике изменения этой статьи, так и в абсолютной ее величине. Другими словами, если какой-нибудь показатель системы платежного баланса подвержен сильным колебаниям в течение определенного периода времени у группы стран либо он занимает большой удельный вес в платежных балансах группы стран;

- сбор информации для учета по статьям не должен представлять особых сложностей для составителей платежного баланса (тем не менее, этот принцип второстепенен по отношению к первым двум);

- структура платежного баланса должна быть такой, чтобы показатели платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов; в то же время, количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того, чтобы страны, не вышедшие на высокий уровень обработки статистической информации были способны представлять платежный баланс с меньшей детализацией).

МВФ в пятом издании "Руководства ." приводит детальный перечень стандартных компонентов платежного баланса, особо оговаривая то, что у большинства стран нет необходимости придерживаться этого перечня до мельчайших подробностей прежде всего в силу отсутствия информации по отдельным статьям. ).[16.C213]

Стандартные компоненты баланса можно разбить на две основные группы счетов: счет текущих операций, по которому учитываются экономические сделки, охватывающие товары, услуги, получение дохода и текущие трансферты, и счет операций с капиталом и финансовыми инструментами, учет по которому охватывает капитальные трансферты, продажу/приобретение непроизведенных нефинансовых активов, а также операции с финансовыми требованиями и обязательствами. Более детальная классификация счетов платежного баланса приведена в таблице 1 Приложения.

Приведенная структура в части счета текущих операций отражает исторически сложившиеся критерии отнесения экономических сделок к текущим операциям. Наиболее значительную долю в счете текущих операций обычно занимает счет "товары", в последнее время все большую роль начинает играть статья "услуги", также в счет текущих операций входят статьи "доход" и "текущие трансферты". Также примечательно выделение в составе второй части платежного баланса счета операций с капиталом и финансового счета (или счета операций с финансовыми инструментами), первый из которых охватывает операции, связанные с получением капитальных трансфертов и приобретение/продажу непроизведенных нефинансовых активов, а второй — все операции, связанные с изменением владельца всех иностранных активов и обязательств экономики страны. Такое разделение отражает, во-первых, растущую роль интеллектуальной собственности — программных продуктов, технологий, ноу-хау и т.д. — в мировой экономике, а во-вторых, развитие мирового рынка ссудного капитала.

2. Платежный баланс России и его особенности

2.1. Состояние платежного баланса в 1996-2003 гг.

В 2003 году устойчивость платежного баланса Российской Федерации поддерживалась благодаря росту поступлений от текущей внешнеэкономической деятельности, а также существенному сокращению нетто-оттока капитала из частного сектора. Продолжилось накопление международных резервов страны, полностью выполнены обязательства по погашению государственного внешнего долга.[20.C11-26]

СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ

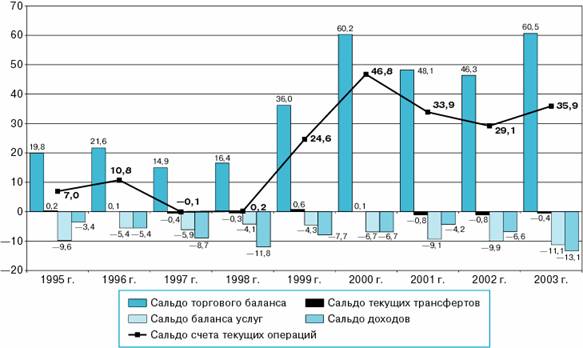

Профицит счета текущих операций увеличился по сравнению с 2002 годом на 23% — до 35,9 млрд. долларов. Определяющим стал рекордный экспорт товаров, компенсировавший расширение оттока средств по импортным операциям и в форме выплат доходов на ввезенный иностранный капитал.

Соотношение базовых параметров счета текущих операций в платежных балансах Российской Федерации в 1995—2003 гг. (млрд. долларов США)

Внешнеторговый оборот достиг максимального значения в 211,4 млрд. долларов.

Условия внешней торговли улучшились — рост экспортных контрактных цен превысил увеличение импортных на 10 процентных пунктов. В результате положительный внешнеторговый баланс вырос на 31% — до 60,5 млрд. долларов.

Изменение экспорта и импорта товаров в 2003 году по сравнению с 2002 годом (млрд. долларов США)

|

Всего |

В том числе за счет изменения: | ||

|

(прирост (+), снижение (—) |

физических объемов |

цен | |

|

Экспорт товаров |

28,6 |

14,3 |

14,3 |

|

Импорт товаров |

14,5 |

9,6 |

4,9 |

|

Внешне торговый оборот |

43,1 |

23,9 |

19,2 |

|

Сальдо торгового баланса |

14,1 |

4,7 |

9,4 |

Экспорт товаров составил 135,9 млрд. долларов, что выше уровня базисного периода на 27%. В страны дальнего зарубежья экспортировано товаров на 114,6 млрд. долларов, в страны СНГ — на 21,3 млрд. долларов.

Контрактная цена на поставляемую Россией нефть выросла в среднем на 13%, на черные и цветные металлы — на 20%.

Рост внешнего спроса стимулировал российских экспортеров к расширению физических объемов поставок, в первую очередь сырьевых товаров.

Суммарно экспорт нефти, нефтепродуктов и природного газа составил 73,7 млрд. долларов (56,3 млрд. долларов — в 2002 году). Их доля в общем экспорте изменилась с 52 до 54%.

В структуре вывоза 14% общей стоимости приходилось на металлы и изделия из них. Доля машин, оборудования и транспортных средств равнялась 9%. Относительно 2002 года поставки продукции машиностроения увеличились на 19%, при этом на 65% прирост был обеспечен за счет продажи транспортных средств. Стоимость продукции химической и связанных с ней отраслей в общем экспорте составила 7%. В структуре группы наибольшие темпы роста отмечены по фармацевтической продукции (153%), что связано с резким увеличением поставок лекарственных средств в страны СНГ.