Управление финансами на предприятии

Величина FV показывает как бы будущую стоимость «сегодняшней» величины PV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей величины FV.

Пример: Предприятие получило кредит на один год в размере 5 млн.руб. с условием возврата 10 млн.руб. В этом случае процентная ставка равна 100%, а дисконт — 50%.

3.3. Процентные ставки и методы их начисления

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

схема простых процентов (simple interest);

схема сложных процентов (compound interest).

Схема простых процентов предполагает неизменность базы, с которой происходит начисление. Пусть исходный инвестируемый капитал равен Р; требуемая доходность — г (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Р*г. Таким образом, размер инвестированного капитала через п лет (Rn) будет равен:

Rn=P+P*r+ .+P*r=P-(l +n*r).

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные, и невостребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т.е. база, с которой начисляются проценты, все время возрастает. Следовательно, размер инвестированного капитала будет равен:

к концу первого года: F1 = Р + Р • г = Р • (1 + г);

к концу второго года: F2 = F1 + F1 • г = F1 • (1 + г) = Р • (1 + г)2;

к концу n-го года: Fn = Р* (1 + r)n

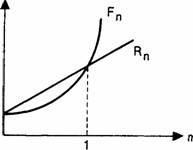

Взаимосвязь Fn и Rn характеризуется следующим образом:

R.n>Fn, при 0<n<1;

Fn>Rn, при n>1.

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит:

· более выгодной является схема простых процентов, если срок ссуды менее одного года, (проценты начисляются однократно в конце периода);

· более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно);

· обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах или текущей деятельности.

Формула сложных процентов является одной из базовых формул в финансовых вычислениях, поэтому для удобства пользования вводится обозначение FMl(r,n), называемого мультиплицирующим множителем и обеспечивающего наращение стоимости.

Fn=P-FMl(r,n), где FMl(r, n) = (1 + r)" — мультиплицирующий множитель.

Экономический смысл множителя FMl(r, n) состоит в следующем: он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена и т.п.) через n периодов при заданной процентной ставке r.

Схема простых процентов используется в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. В этом случае в качестве показателя n берется величина, характеризующая удельный вес длины подпериода (дни, месяц, квартал, полугодие) в общем периоде (год). Длина различных временных интервалов в расчетах может округляться: месяц — 30 дней; квартал — 90 дней; полугодие — 180 дней; год — 360 (или 365) дней.

На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. В частности, большое распространение имеют краткосрочные ссуды, т.е. ссуды, предоставляемые на срок до одного года с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов, при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году.

F=P*(1 + f*r), или F=P*(l + r*t/T),

где r — годовая процентная ставка в долях единицы;

t — продолжительность финансовой операции в днях;

Т — количество дней в году;

f — относительная длина периода до погашения ссуды.

При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта:

·точный процент, определяемый исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

·обыкновенный процент, определяемый исходя из приближенного числа дней в году, квартале и месяце (соответственно 360, 90, 30).

При определении продолжительности периода, на который выдана ссуда, также возможны два варианта:

·принимается в расчет точное число дней ссуды (расчет ведется по дням);

·принимается в расчет приблизительное число дней ссуды (исходя из продолжительности месяца в 30 дней).

В случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней ссуды. Таким образом, расчет может выполняться одним из трех способов:

· обыкновенный процент с точным числом дней (применяется в Бельгии, Франции);

· обыкновенный процент с приближенным числом дней (ФРГ, Дания, Швеция);

· точный процент с точным числом дней (Великобритания, США).

В практическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в процессе финансовой операции.

Пример: Предоставлена ссуда в размере 5 млн.руб. 25 января с погашением через шесть месяцев (25 июля) под 60% годовых (год невисокосный). Рассчитать различными способами сумму к погашению (S).