Рынок ценных бумаг РК

Сокращение количества брокеров-дилеров - небанковских организаций и регистраторов - не окажет негативного влияния на общее состояние рынка ценных бумаг, так как будет компенсировано обеспечением доступа клиентов из любых регионов Казахстана к их услугам через посредников, осуществляющих деятельность на рынке ценных бумаг, и их действующими и потенциальными клиентами.

Для полноценного функционирования рынка ценных бумаг необходимо создание механизма государственного регулирования фондового рынка, сочетающего в себе учет интересов инвесторов и государства, с максимально возможным его невмешательством в практику фондовой торговли. Следует постоянно изучать опыт других стран, чтобы в процессе развития рынка ценных бумаг избежать многих ошибок. Значительный импульс придаст участие иностранных инвесторов, помощь компетентных международных организаций[21].

В Казахстане было бы полезным при Национальной комиссии по ценным бумагам организовать специализированный отдел аналитиков, готовящих аналитическую информацию для открытой печати, что заинтересует и расширит возможности инвесторов для вложения свободных средств в ценные бумаги и послужит своеобразным "толчком" развития рынка ценных бумаг.

Планируется:

1) обеспечить развитие внутренних институциональных инвесторов и таким образом решить проблему привлечения сбережений населения в экономику Казахстана;

2) повысить инвестиционную привлекательность казахстанских негосударственных ценных бумаг;

3) сбалансировать спрос и предложение на ценные бумаги,

создав, с одной стороны, широкий выбор инструментов, а с другой, устойчивую инвесторскую базу;

4) завершить приватизацию государственных пакетов акций "голубых фишек".

Еще раз подчеркнем, что для привлечения на фондовый рынок максимально широкого спектра инвесторов государство в большей степени будет ориентироваться на возможности внутренних инвесторов. Основная ставка может быть сделана на различные формы коллективного инвестирования. Государство также должно поддерживать иностранных портфельных инвесторов, ориентированных на долгосрочное присутствие на казахстанском рынке ценных бумаг. Необходимо защитить внутренний финансовый рынок с помощью контроля притока иностранных инвестиций в те или иные секторы экономики, а также их перераспределение, исходя из приоритетов государства.

Отечественный рынок ценных бумаг должен предоставить гражданам республики возможность беспрепятственного участия в процессе становления рынка и использования ценных бумаг как альтернативного варианта инвестирования свободных финансовых ресурсов. Именно эти возможности позволят реализовать предлагаемую Национальной комиссией Республики Казахстан по ценным бумагам модель развития рынка ценных бумаг[22].

В целом, при выполнении всех запланированных мероприятий в Казахстане удастся создать все необходимые условия для развития рынка ценных бумаг в качестве регулятора всех рыночных отношений и механизма мобилизации свободных финансовых ресурсов в различные отрасли и секторы экономики.

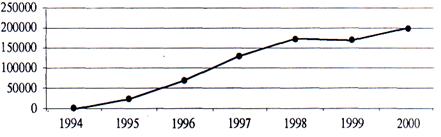

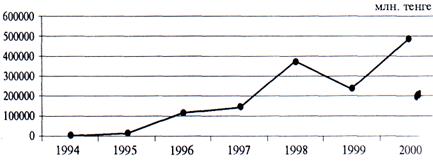

Рынок государственных ценных бумаг формировался постепенно. Во-первых, наращивались объемы обращающихся на рынке ценных бумаг. Это относится как к первичному (см. рис. 1), так и к вторичному рынку ГЦБ (см. рис. 2).

Рис. 2. Объем выпущенных ГЦБ

Рис. 3. Объемы сделок на вторичном рынке ГЦБ[23]

Создание за относительно короткое время удовлетворительно функционирующего рынка государственных ценных бумаг является плюсом для экономики страны, тем не менее данный рынок имеет противоречия, которые должны быть устранены путем его дальнейшего совершенствования. Во-первых, этот рынок концентрирует большую часть всех свободных рыночных ресурсов, отвлекая их тем самым от инвестиционных вложений в реальный сектор экономики. Поэтому должен сохраняться контроль за тем, чтобы эмиссия ГЦБ оставалась в границах, не подрывающих инвестиционные перспективы. Во-вторых, постоянное наращивание выпуска государственных долговых обязательств приводит к повышению расходов государства по обслуживанию долга, а также нарушает соотношение потоков финансовых ресурсов между государством и предприятием.[24]

Противоречия функционирования рынка ГЦБ могут быть преодолены путем дальнейшего совершенствования этого сегмента финансового рынка.

Основными направлениями дальнейшего развития внутреннего рынка государственных ценных бумаг, на наш взгляд, станут:

- снижение доходности государственных ценных бумаг;

- реструктуризация внутреннего долга в пользу более долгосрочных заимствований;

- расширение круга держателей государственных ценных бумаг;

- развитие сектора государственных ценных бумаг местных органов управления (муниципальных ценных бумаг).

Основным условием развития финансового рынка является снижение доходности государственных ценных бумаг, так как высокая доходность ведет не только к увеличению стоимости обслуживания государственного долга, но и повышает общий уровень цен на заемные ресурсы. Сейчас многие коммерческие банки рассматривают рынок ГЦБ как наиболее надежный и в достаточной степени доходный объект вложения свободных финансовых ресурсов. Именно поэтому в своем арсенале они в большинстве случаев имеют два основных источника доходов - вклады в инструменты рынка государственных ценных бумаг и комиссионные за предоставление услуг. Все это значительно осложняет ситуацию с инвестированием реального сектора экономики.[25]

Необходимо отметить, что в процессе развития все же удалось значительно снизить доходность государственных ценных бумаг, за счет активизации на рынке накопительных пенсионных фондов данная тенденция, возможно, будет сохраняться. Однако достичь оптимального уровня доходности, соответствующего реальным возможностям экономической системы, на сегодняшний день пока не удалось.

Одной из мер по снижению стоимости обслуживания государственного долга является его реструктуризация в пользу более долгосрочных заимствований. Министерством финансов предпринимаются шаги по удлинению сроков займов, тем не менее сейчас, как и прежде, в структуре рынка ГЦБ большую часть занимают краткосрочные инструменты.

Кроме того, стоимость обслуживания государственного долга можно уменьшить, увеличив число инвесторов, желающих участвовать в кредитовании государства. На сегодняшний день актуальным является привлечение на рынок населения и нерезидентов. Что касается населения, то сегодня оно практически не участвует на рынке государственных долговых обязательств. В Казахстане по-прежнему основная доля государственных ценных бумаг приобретается первичными дилерами за свой счет. Ранее, до апреля 1999 г Министерством финансов Республики Казахстан эмитировались национальные сберегательные облигации, предназначенные для размещения в т.ч. и среди физических лиц. Но в связи с переходом к режиму свободно плавающего обменного курса тенге в настоящее время данные ценные бумаги оказались практически не востребованы. Поэтому для привлечения сбережений населения необходимо использовать новые ликвидные инструменты, которые могут быть возвращены эмитенту в любое время или по истечении определенного срока держания. При этом важную роль играет стоимость государственных облигаций, которая должна быть минимальной, т.е. доступной большинству граждан.