Методика расчета эффекта финансового рычага и его применение

Плечо финансового рычага как раз таки является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового рычага будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового рычага будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост плеча финансового рычага вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового рычага).

Таким образом, при неизменном дифференциале плечо финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового рычага положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

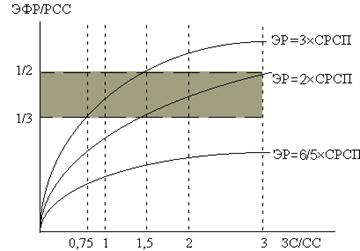

То есть значительная величина плеча резко увеличивает риск невозврата кредитов, а, следовательно, затрудняет получение новых займов. Все это наглядно изображено на рис. 1.

Рис. 1 Варианты и условия привлечения заемных средств.

Графики нужны для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча финансового рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Для достижения 33-процентного соотношения между эффектом финансового рычага и экономической рентабельностью активов желательно иметь:

Плечо финансового рычага 0,75 при ЭР=3СРСП;

Плечо финансового рычага 1,0 при ЭР=2СРСП;

Плечо финансового рычага 1,5 при ЭР=1,5СРСП;

Некоторые правила, связанные с эффектом финансового рычага.

1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

2. Дифференциал финансового рычага — это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот.

3. Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

1.2. Эффект финансового рычага (американская концепция)

Вспомним о восприятии эффекта финансового рычага, характерного в основном для американской школы финансового менеджмента. Вот как американские экономисты рассчитывают силу воздействия финансового рычага:

С помощью этой формулы можно ответить на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент.

![]() = 0 – с изменением НРЭИ плата за заемный капитал не растет, она фиксирована процентом от величины заемного капитала.

= 0 – с изменением НРЭИ плата за заемный капитал не растет, она фиксирована процентом от величины заемного капитала.

Серия последовательных преобразований формулы дает следующее:

Отсюда вывод: чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск.

Рассмотрим влияние финансового рычага на изменение чистой прибыли (см. таблицу 2).

Таблица 2.

| Показатели | При использовании финансового рычага в размере | ||

| 0% | 20% | 60% | |

|

Собственный капитал (СК), тыс. руб. |

1000 |

800 |

400 |

|

Заемный капитал (ЗК), тыс. руб. |

0 |

200 |

600 |

|

Стоимость заемного капитала (k), % |

0 |

10 |

15 |

|

Абсолютное значение годовой платы за заемный капитал (ПРОЦЕНТЫ ЗА КРЕДИТ = k*ЗК) (предположим, что налог на прибыль не учитывается), тыс. руб. |

0 |

0,1*200=20 |

0,15*600=90 |

|

Нетто-результат эксплуатации инвестиций (НРЭИ), тыс. руб. |

300 |

300 |

300 |

|

Чистая прибыль при отсутствии налога (ЧИСТАЯ ПРИБЫЛЬ = НРЭИ – ПРОЦЕНТЫ ЗА КРЕДИТ), тыс. руб. |

300 |

280 |

210 |

|

Доходность собственного капитала |

30 |

35 |

52,5 |

|

Увеличение НРЭИ на 10% приведет к изменению чистой прибыли на |

10% |

|

|

|

Эффект финансового рычага (как процентное изменение чистой прибыли при изменении НРЭИ на 1%) |

1 |

1,1 |

1,43 |

, %

, %