Привлечение и использование банковского кредита

План

Введение

I Глава

1.1. Государственное регулирование деятельности предприятия

1.2. Цели и задачи финансового менеджмента

Выводы

II Глава

2.1. Сущность банковского кредита

2.2. Финансовые методы управления привлеченными средствами

2.3. Анализ эффективности использования привлеченных средств

Выводы

III Глава. Практическая часть

3.1. Анализ использования кредитных средств ЗАО «Давид»

Выводы

Заключение

Список использованной литературы

Введение

В настоящее время многие предприятия финансируют свою деятельность как за счет собственных, так и заемных средств.

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д. Инфляция и недостаток собственных оборотных средств вынуждают большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.

Заемный капитал – это совокупность заемных средств, приносящих предприятию прибыль. Одним из источников формирования заемного капитала является банковский кредит, проблемы привлечения и использования которого будут рассмотрены в данной работе.

I Глава

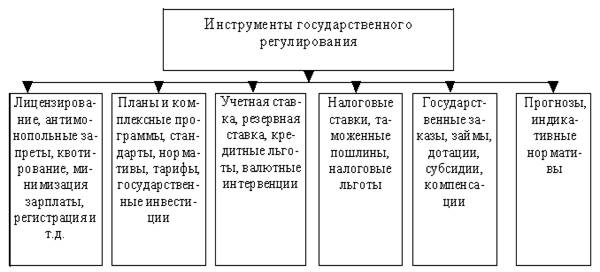

1.1. Государственное регулирование деятельности предприятия

Функции государства в области регулирования экономики: - разработка хозяйственного законодательства, определяющего порядок формирования и функционирования элементов рыночного механизма; - стратегическое планирование экономического развития народного хозяйства; - регулирование инновационной и инвестиционной деятельности предприятий, определение основных направлений научно-технического прогресса; - создание государственной системы финансирования, кредитования, налогообложения и ценообразования; нормирование амортизационных отчислений; - перераспределение централизованных доходов и ресурсов, стабилизация экономики и социальная защита населения (установление минимальных размеров заработной платы, пенсий, стипендий; предоставление налоговых льгот; регулирование допустимых границ размеров инфляции и безработицы; бюджетное финансирование образования, науки, культуры, здравоохранения, вооруженных сил и т.п.); - регулирование процессов воспроизводства и охраны окружающей среды, гарантирование экологической безопасности, разработка и реализация экологических программ.

Функции государственного регулирования тесно связаны с инструментами.

Макроэкономическое планирование

Основным звеном государственного регулирования является макроэкономическое планирование - определение стратегических направлений развития народного хозяйства.

Основными принципами макроэкономического планирования являются: - изучение социально-экономических процессов в государстве, определение конкретных объектов государственного влияния и выбор путей и средств этого влияния; - информирование субъектов рыночных отношений о перспективах и прогнозах социально-экономического развития государства (региона); - применение экономических регуляторов и нормативов, обязательных для всех субъектов рыночных отношений; - реализация прямого влияния на хозяйствующие субъекты через средства государственного бюджета. Планы и прогнозы на общегосударственном уровне предусматривают проблемы относительно страны в целом, т.е. наиважнейшие пропорции развития народного хозяйства, приоритеты и программы. Типовые разделы макроэкономического плана: 1) природно-экономические особенности страны и регионов: текущее и перспективное состояние; 2) изменения в структуре экономики на перспективу, важнейшие пропорции и приоритеты; 3) перспективы развития отраслей и межотраслевых связей; 4) направления социального развития общества, социальная защита населения; 5) перечень целевых программ и их ресурсное обеспечение; 6) развитие внутреннего (национального) и внешнего (международного) рынков в перспективе, характер их конъюнктуры; 7) формирование финансового плана и бюджета, разработка экономических регуляторов и нормативов. В системе макроэкономического планирования важное значение имеет государственный заказ - форма прямого государственного регулирования хозяйственных связей. Договоры на исполнение государственного заказа заключаются органами государственной контрактной системы и предприятиями-изготовителями как генеральные договоры по отношению к договорам, заключаемым между производителями и потребителями продукции. Выгодность государственного заказа для производителя обеспечивается: 1) договорной ценой; 2) материальными ресурсами в пределах номенклатуры продукции, по которой размещаются госзаказы, в количествах, определенных генеральным договором; 3) льготами по налогу на прибыль; 4) гарантией реализации произведенной продукции.

1.2. Цели и задачи финансового менеджмента Финансовый менеджмент — один из необходимых элементов экономического управления деятельностью предприятия. Осуществление любой хозяйственной деятельности сопровождается движением финансовых и денежных потоков. Такое движение порождается самим фактом наличия деловых взаимоотношений данного предприятия с другими юридическими лицами.Финансовые потоки возникают при закупке предприятием материалов, товаров, услуг, при прохождении или стадии обработки, т. е. доведения до формы, готовой для продажи, в процессе продажи с получением выручки и прибыли от продаж. Финансовые потоки возникают также в результате взаимоотношений предприятия с организациями, не связанными непосредственно с основной деятельностью (расчеты с бюджетом, продажа и переоценка имущества, уплата и получение штрафных санкций за невыполнение договорных обязательств, расчеты по договорам аренды и т. п.). Финансовые потоки формируются и в результате инвестиционной деятельности предприятия (приобретение и продажа основных средств, осуществление капитальных и финансовых вложений и др.). Финансовые потоки — это оцененное в денежной форме движение (изменение) любых элементов имущества предприятия и любых источников его финансирования, а также имущества и источников финансирования в целом. В процессе движения имущества и источников финансирования формируются и расходуются денежные средства, т. е. возникают денежные потоки. По существу, движения финансовых и денежных потоков переплетено и взаимоувязано. Например, в результате продаж предприятием продукции возникает дебиторская задолженность при условии, что оплата продукции покупателями производится через какое-то время после ее приобретения. В течение всего этого времени имеет место дебиторская задолженность и ее увеличение (элемент финансового потока). После оплаты дебиторами купленной продукции дебиторская задолженность уменьшается и соответственно растут денежные средства. Однако поступившие денежные средства не могут оставаться на счетах: предприятию надо оплачивать свои долги, поэтому денежные средства направляются на погашения кредиторской задолженности — другой элемент финансовый и денежного потока.Все эти процессы происходят на предприятии непрерывно и далеко не столь схематично, как здесь изложено. Как правило, движение финансовых и денежных потоков не так прямолинейно. Предприятию в конкретных условиях всегда приходится делать выбор между теми или иными актами хозяйственной деятельности, просчитывая их финансовые последствия. Только после этого можно принимать решения о направлениях дальнейших действий. Такое принятие финансовых решений с учетом всех сопутствующих им обстоятельств и можно, по существу, называть финансовым менеджментом.Несколько примеров. 1. На предприятии очень изношенные машины и оборудование. Заменять ли их новыми? Замена требует больших капитальных вложений, но одновременно дает возможность увеличить объем продаж и прибыль от продаж. Вместе с тем замена оборудования повысит себестоимость продукции (рост амортизации) и налог на имущество. Кроме того, на покупку оборудования нужна дополнительные источники финансирования, возможно, банковский кредит с соответствующими процентами. Замена оборудования целесообразна с финансовой точки зрения лишь в том случае, если дополнительная прибыль в результате роста выручки от продаж превысит дополнительные затраты, возникающие при покупки оборудования. На этот вопрос ответят только конкретные финансовые расчеты. 2. Предприятию выгодно, когда договорные сроки расчетов с покупателями короче договорных сроков расчетов с поставщиками: предприятие получает деньги чаще, чем должно их платить, в результате появляются свободные средства в обороте. Однако допустимо ли, даже при наличии практической возможности, еще большее укорачивать сроки расчетов с покупателями и удлинять — с поставщиками? Нет. Этому процессу наступает предел, когда под угрозой оказывается общий коэффициент ликвидности, т. е. уровень платежеспособности предприятия. Следовательно, регулируя сроки расчетов с покупателями и поставщиками, надо одновременно следить за динамикой общего коэффициента ликвидности и при достижении последним критического для предприятия значения остановиться. 3. Предприятие может выбирать между арендой оборудования и приобретением его на основе договора лизинга. Выбор будет решаться результатами расчетов цены аренды и цены лизинга с учетом конкретных предлагаемых арендодателем или лизингодателем условий договорной. 4. На каком-то этапе деятельности предприятия происходит падение спроса на его продукцию (товары). Какие меры должно принять предприятие, чтобы не попасть в тяжелое финансовое положение? а) найти другие рынки сбыта; б) снизить цены на предаваемую продукцию; в) уменьшить натуральный объем продаж, чтобы поддержать цены; б) улучшить потребительские свойства продукции, чтобы повысить спрос на нее; д) полностью поменять состав продаваемой продукции. Только конкретные расчеты финансовых последствий каждого из возможных решений дадут правильный ответ. 5. Предприятие планирует в следующем периоде увеличение выручки от продаж. Естественно, это вызовет необходимость в увеличении имущества предприятия в части запасов дебиторской задолженности, может быть, и основных средств; кроме того, в составе источников финансирования должна увеличиться кредиторская задолженность. Достаточно ли будет в этих условиях прироста источников финансирования для покрытия прироста стоимости имущества? Необходимо знать ответ на этот вопрос уже на студии планирования, иначе, реализуя в следующем периоде бизнес-план, предприятие может оказаться перед фактом недостатка источников финансирования. Зная показатели бизнес-плана и проектов договоров с покупателями и его поставщиками, можно и нужно до наступления планового периода рассчитать, на какую сумму увеличится каждый элемент активов и пассивов и в случае необходимости принять решение об устранении недостатка источников финансирования заблаговременно.Таких примеров можно приводить множество. В следующих статьях эти и другие ситуации будут рассматриваться подробно, с расчетами.Принятие любого финансового решения предполагает предварительный анализ и оценку показателей, в отношении которых решение принимается. Разъясним этот тезис на тех же пяти примерах.1. Решение о необходимости замены машин и оборудования может быть принято только на базе анализа результатов в том числе финансовых, эксплуатации действующего оборудования. Если анализ показал, что затраты на ремонт и содержание оборудования очень высоки в расчет на единицу выпускаемой с этого оборудования продукции и не могут быть компенсированы при существующем уровне цен на эту продукцию, то оснований для постановки вопроса о замене оборудования достаточно. 2. Решение об изменении договорных сроков расчетов с покупателями и поставщиками может быть принято, если анализ показал, что: а) у предприятия нет просроченной и безнадежной дебиторской задолженности, все дебиторы расплачиваются вовремя; б) у предприятия нет просроченной кредиторской задолженности, а ее сумма целиком соответствует договорным условиям расчетов с поставщиками, работниками и т. д.; в) общий коэффициент ликвидности предприятия выше, чем ему необходимо в конкретных условиях его деятельности. Если эти условия не соблюдаются предприятию в первую очередь надо заняться решением проблемы просроченной и безнадежной дебиторской задолженности в целях увеличения денежных средств в обороте. 3. До решения вопроса об аренде или лизинге, очевидно, были проанализированы показатели фондоотдачи и рентабельности действующего оборудования, рентабельности продаж (поскольку платежи и за аренду и за лизинг оборудования должны включаться в себестоимость продукции). 4. Предприятие анализирует и оценивает соотношение постоянных и переменных затрат в составе всех затрат на продаваемую продукцию; выявляет резервы снижения постоянных и переменных затрат; анализирует факторы, сформировавшие фактическую величину прибыли до налогообложения и на этой основе — допустимое снижение прибыли от продаж (включая убыточность продаж), при котором можно получить необходимую предприятию прибыль до налогообложения. 5. До планирования прироста выручки от продаж анализируется и оценивается динамика выручки за предыдущие периоды, выявляются причины и последствия такой динамики. Определяется целесообразность увеличения выручки с нефинансовой точки зрения (перенасыщение рынка, снижение цен, необходимость предоставления льготных условий расчетов покупателям и др.). Анализируется состав затрат, зависящих от величины выручки от продаж (налоги, где налогооблагаемой базой является выручка цены на сырье и материалы, величина фонда оплаты труда работников и др.). До принятия решения о необходимости увеличения выручки от продаж целесообразно на основе аналитических данных обосновать необходимость такого прироста, т. е. показать, что недостатки в состоянии финансово-хозяйственной деятельности предприятия имеют в качестве одной из причин низкую стоимость продаж.Финансовый менеджмент имеет целью не только определить все финансовые последствия тех или иных решений по вопросам работы предприятия и даже не только найти способы устранения или смягчения влияния на финансовое состояние отрицательных последствий. Еще одна важнейшая цель финансового менеджмента — определить ориентиры, на основе которых можно оценить, благоприятен ли для данного предприятия сложившийся уровень того или иного показателя, а затем решить, нуждается показать в росте, снижении или сохранении имеющегося уровня.Речь идет прежде всего о показателях, которые традиционно принято оценивать по нормальному или рекомендуемому уровню, универсальному для всех, или, в лучшем случае, — дифференцированному по отраслям.В первую очередь такими показателями являются коэффициенты платежеспособности и финансовой устойчивости. По большинству из них существуют так называемые нормальные значения, имеющие рекомендательный характер. Значения, как правило, даются в определенном интервале. Однако практика показывает, что многие предприятия, у которых коэффициенты находятся за пределами, а иногда и далеко за пределами названных интервалов, находятся в благополучном финансовом состоянии, и наоборот, предприятие может иметь коэффициенты в пределах рекомендуемых уровней и одновременно тяжелое финансовое состояние.Причина в том, что рекомендуемые уровни усреднены и не рассчитаны на конкретные условия деятельности каждого предприятия, такие, как структура имущества, структура имущества, фондоемкость, материалоемкость, состояние запасов и дебиторской задолженности, условия поставок материальных ценностей и оказания услуг и др. Все перечисленное только частично отражай отраслевые особенности. В большей степени это особенности каждого предприятия. В следующих статьях все названные обстоятельства будут подробно рассмотрены как основа для определения нормальных применительно к данному предприятию уровней коэффициентов. Ответив на вопрос, какой уровень нужен, можно принимать решения о способах его достижения также применительно к данному предприятию.В ряде ситуации финансовой менеджмент предполагает выбор одного варианта решения из возможных нескольких. Например, при необходимости увеличения источников финансирования — увеличивать либо собственные, либо заемные источники; при росте или падении выручки от продаж — выбор наиболее благоприятного для предприятия соотношения динамики цен и натурального объема продаж; при осуществлении инвестиций — выбор из нескольких критериев их эффективного самого важного в условиях данного предприятия и т. д.ВыводыФинансовый менеджмент имеет целью создания необходимых условий для такого движения финансовых и денежных потоков, которое обеспечивало бы бесперебойную и эффективную деятельность предприятия. Именно с этой целью осуществляется управление активами и источниками финансирования, финансовыми результатами продаж и учетом уровня рисков, планирования динамики активов и пассивов. Основа для принятия управленческих решений — глубокий финансовый анализ их оценка качества фактического финансового состояния предприятия.