Проблемы вексельного обращения в России

В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название - казначейские. В 1709г. был опубликован первый вексельный устав. Затем в 1832г. появляется Устав о векселе, вошедший в Свод законов 1857г. Третий российский вексельный устав принимается в 1902г. по аналогии с германским 1848г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. В начале XX века векселя уже очень широко применялись в экономике России. Активность работы банков с векселями достигает в это время своего пика, так, за 1911г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-Камский -400 тыс. векселей. Госбанк выдавал ссуды под простые векселя.

В 1917г. вексельное право было ликвидировано как несоответствующее социалистическим принципам экономики, и только 20.03.1922г. в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

Постановлением от 7 августа 1937г ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673г. во Франции. Однако векселя на внутрироссийском рынке до 1990г. не использовались и применялись правительством только во внешнеторговых операциях.

Лишь 19.06.1990г. постановлением Совета Министров СССР №590 "Положение о ценных бумагах" векселя были "реабилитированы". Далее 24.06.1991г. постановлением Президиума Верховного Совета РСФСР №1451-1 "О применении векселей в хозяйственном обороте РСФСР" было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать "Положение о переводном и простом векселе" 1937г - Женевскую конвенцию).

Затем принимаются следующие нормативные документы:

· Письмо ЦБ РФ от 09.09.1991г. №14-3/30 "О банковских операциях с векселями";

· Закон РФ от 09.10.1992г. "О валютном регулировании и валютном контроле", где вексель оговаривался как платежный документ;

· Указы президента РФ от 19.10.1993г. №1662 "Об улучшении расчётов в хозяйстве .";

и от 23.05.1994г. №1005 "О дополнительных мерах по нормализации расчётов .";

· Постановление Правительства РФ от 26.09.1994г. №1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца .";

· Закон РФ от 22.04.96 № 39-ФЗ " О рынке ценных бумаг", передача дальнейшей власти в области ценных бумаг Федеральной Комиссии по рынку ценных бумаг (ФКЦБ России);

· Гражданский кодекс Российской Федерации (часть 1 и 2) включая изменения. и доп. на 12.08.1996г.;

· Закон РФ от 11.03.97 № 48-ФЗ "О переводном и простом векселе", которым и регулируется в настоящий момент вексельное обращение в России.

Ранее принятые законы, положения, письма действуют только в части не противоречащей этому закону, фактически являющимся окончательным на сегодня утверждением Женевской конвенции на всей территории Российской Федерации.

Глава II. Вексельное право в России (понятия, нормы и положения)

II.1.Определение векселя.

Согласно российскому законодательству, Вексель- это вид ценной бумаги, абстрактное денежное обязательство строго установленной законом формы. Вексель является безусловным и бесспорным долговым документом.

Различают два вида векселя: простой и переводный.

|

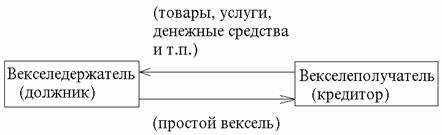

Простой вексель- ничем не обусловленное обязательство лица, его выдавшего, об уплате означенной суммы денег по требованию или в определенный срок поименованному в векселе лицу или его приказу (т.е. другому указанному им лицу) (см. Приложение 2 и Рис.1.). В процессе вексельного обращения к векселедателю и акцептанту могут присоединиться и другие лица, например, индоссанты, передающие векселя по индоссаменту, и авалисты. Возможны следующие варианты срока платежа:

1) по предъявлении;

2) во столько-то времени от предъявления;

3) во столько-то времени от составления;

4)

|

Рис.2. Схема применения переводного векселя.

Переводный вексель (тратту) определяют как выписанный в установленной форме документ, который заключает в себе ничем не обусловленное предложение одной стороны, векселедателя (трассанта), другой стороне, плательщику (трассату), уплатить в указанный срок определенную денежную сумму третьей стороне, векселедержателю (ремитенту) (см. Приложение 2 и Рис.2.). Иногда слово "предложение" заменяют словом "приказ". В переводном векселе обязательство трассанта условно, он обязуется уплатить вексельную сумму, если трассат не заплатил ее, в этом случае трассант приравнивается к держателю простого векселя. Переводной вексель не может рассматриваться как обязательство лица векселедателя. Он может стать обязательством плательщика (трассата), но только после совершения им одностороннего акта волеизъявления особой формы – акцепта.

По переводному и простому векселю вправе обязываться граждане Российской Федерации и юридические лица Российской Федерации. Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом. Переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе).

II.2.Вексель как ценная бумага.

Определение ценной бумаги содержится в статье 142 Гражданского кодекса РФ. Часть первая этой статьи гласит: "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении". Из этого определения следует, что ценная бумага представляет собой: