Проблемы финансирования фондов ОМС

От уплаты взносов на обязательное медицинское страхование освобождены общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

При проведении избирательных кампаний в ФС РФ, представительные и исполнительные органы государственной субъектов РФ и органы местного самоуправления страховые взносы в Фонды обязательного медицинского страхования не начисляются на:

- средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке;

- доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

- доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно вязанных с проведением избирательных кампаний.

Страховые взносы в фонды ОМС не начисляются на фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченным им органами государственного управления [27].

От уплаты страховых взносов в Фонд обязательного медицинского страхования РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава освобождены те же министерства и ведомства, что и от платежей Фонд социальной защиты.

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование, предусмотрены следующие сроки уплаты страховых взносов в Фонды обязательного медицинского страхования:

- все плательщики, являющиеся работодателями, уплачивают страховые взносы один раз в месяц в срок, установленный для получения заработной платы за истекший месяц;

- граждане уплачивают страховые взносы с тех видов доходов и в те сроки, которые установлены для них законодательством РФ о подоходном налоге с физических лиц;

- физические лица, нанимающие граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка этим гражданам;

- крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера с 01.01.95 уплачивают страховые взносы один раз в год не позднее 1 апреля следующего года.

На основании п.9 Положения к плательщикам, нарушающим порядок уплаты страховых взносов, до 17 августа 1999 года, то есть до введения части первой Налогового кодекса, применялись следующие финансовые санкции:

- за отказ работодателя от регистрации в качестве плательщика страховых взносов - штраф в размере 10% причитающихся к уплате сумм страховых взносов;

- за непредставление в установленные сроки расчетной ведомости по страховым взносам - штраф в размера 10% от причитающихся к уплате в отчетном квартале сумм страховых взносов;

В соответствии с п.10 Положения о порядке уплаты страховых взносов в Фонды обязательного медицинского страхования при взыскании в бесспорном порядке с работодателей заниженных страховых взносов, недоимок и штрафов Фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам РФ по взысканию не внесенных в срок налогов. Эти права до 1 января 2001 года, то есть до введения в действие части второй Налогового кодекса, реализовывались:

- исполнительной дирекцией Федерального Фонда обязательного медицинского страхования в лице исполнительного директора;

- территориальными Фондами обязательного медицинского страхования в лице своих исполнительных директоров;

- руководителями филиалов территориального Фонда обязательного медицинского страхования в соответствии с положением о филиале, утверждаемом исполнительным директором территориального фонда.

В соответствии с п.11 Положения о порядке уплаты страховых взносов в Федеральный и территориальные Фонды обязательного медицинского страхования контроль за своевременным и полным перечислением страховых взносов в Фонды обязательного медицинского страхования осуществляются совместно Федеральным и территориальным Фондами обязательного медицинского страхования и органами государственной налоговой службы РФ. Филиалы территориальных Фондов обязательного медицинского страхования вправе осуществлять контроль за сбором страховых взносов на обязательное медицинское страхование со всех страхователей города (района) самостоятельно, без участия органов государственной налоговой службы РФ [27].

III. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

1. РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ В РОССИИ

Обеспечение здравоохранения необходимыми экономическими ресурсами является сложной проблемой, решаемой в рамках макроэкономического регулирования. Сложность ее усугубляется объективными трудностями, с которыми столкнулась экономика России в переходный период. Перед здравоохранением стоят две основные задачи, которые так или иначе находят свое отражение в экономической и социальной политике:

1. Достижение достаточности финансовых ресурсов для выполнения программ медицинской помощи в соответствии с потребностями населения.

2. Повышение эффективности и качества работы систем здравоохранения.

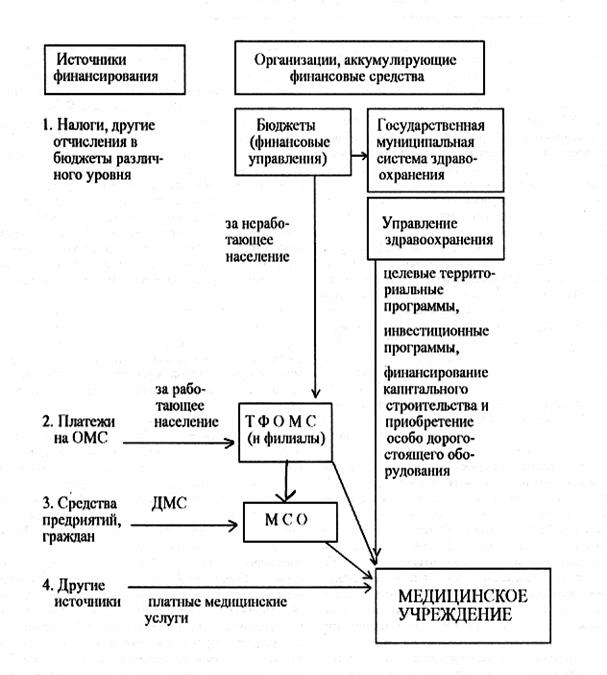

Для объективной оценки современного состояния финансирования здравоохранения России собраны данные за 1992-94 гг., которые характеризуют бюджетные, внебюджетные и прочие источники [31]. Схема финансирования лечебного учреждения в современных условиях претерпевает значительные изменения по сравнению с существовавшей ранее. Финансирование медицинских учреждений в условиях медицинского страхования осуществляется по схеме, представленной на рис. 7.

Рис. 7. Источники финансирования медицинского учреждения

в условиях ОМС

В таблице 9 приведены расходы на здравоохранение в России в 1992-1994 годах. Следует отметить, что такая величина расходов на здравоохранение (в % к валовому внутреннему продукту - ВВП) в нашей стране достигнута впервые. В предыдущие годы она достигала 3,1-3,6% ВВП. Видно, что общая величина расходов в здравоохранении составила 1994 г. 4,54% ВВП, увеличившись за два года на 1,01 % ВВП. Анализ показывает, что во всем мире на здравоохранение тратится 8% ВВП, в том числе в странах с развитой рыночной экономикой 9,3%, в демографически развивающихся странах - 4,7%, в бывших социалистических странах Европы - 3,5% ВВП. Сведения по России 3,03% ВВП для 1990 г. - по нашему мнению, несколько занижены, но истинная величина не превышает 3 6% ВВП.