Платежный баланс

Обязательства резидентов Республики Беларусь перед нерезидентами по счетам и депозитам увеличились на 103,5 млн. долл., в том числе белорусских банков на 116,3 млн. долл. [15, с. 23].

В прочих активах и обязательствах отражаются изменения просроченной задолженности перед внешним миром, а также другие операции, не учтенные по другим статьям финансового счета. По данному разделу произошел чистый приток капитала в страну в размере 41,2 млн. долл. [40].

Прочие активы резидентов Республики Беларусь снизились на 5,7 млн. долл. Прочие активы органов денежно-кредитного регулирования уменьшились на 55,8 млн. долл. Белорусские банки увеличили свои прочие активы на 31,8 млн. долл. Рост просроченной задолженности иностранных партнеров за белорусский экспорт товаров и услуг составил 18,3 млн. долл. [40].

Прочие обязательства резидентов перед нерезидентами увеличились на 35,5 млн. долл., что связано с ростом просроченной задолженности за импорт товаров и услуг на 30,5 млн. долл. и увеличением прочих обязательств белорусских банков на 5,5 млн. долл. Просроченная задолженность по ранее привлеченным кредитам органами государственного управления снизилась на 0,5 млн. долл., таблица 1 (Приложение 1).

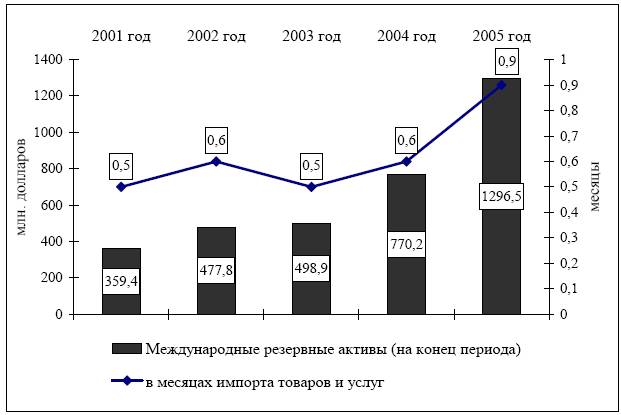

Статья резервные активы согласно методологии платежного баланса включает операции по изменению высоколиквидных активов органов денежно-кредитного регулирования, которые в любой момент могут быть использованы для финансирования дефицита платежного баланса [15, с.24].

В результате проведенных финансовых операций международные резервные активы Республики Беларусь увеличились на 539,2 млн. долл. Резервные активы в иностранной валюте выросли на 448,2 млн. долл., объем монетарного золота увеличился на 90,4 млн. долл. Достигнутый уровень международных резервных активов в размере 1 296,5 млн. долл. сопоставим со стоимостью импорта товаров и услуг за 0,9 месяца (0,6 месяца в 2004 году). На рисунке 2.1.9. отражена динамика международных резервных активов Республики Беларусь в 2001 – 2005 гг. [40].

Рисунок 2.1.9. Динамика международных резервных активов Республики Беларусь в 2001-2005 гг.

Источник: www.nbrb.by

Статистические расхождения между кредитовыми и дебетовыми операциями платежного баланса за 2005 год сложились отрицательными в размере 139,3 млн. долл., или 0,3 % суммы всех проводок платежного баланса. Формально это указывает на неучтенный статистикой импорт товаров и услуг или отток капитала из экономики страны [15, стр. 26].

Платежный баланс Республики Беларусь входит в число информационных ресурсов, имеющих государственное значение. В нем отражаются данные о внешнеэкономической деятельности страны за определенный период времени. Состояние платежного баланса – один из важнейших критериев экономической безопасности страны.

В стандартном представлении платежный баланс Республики Беларусь всегда сводится без остатка, таблица 3 (Приложение 3). Однако это не означает отсутствие в нем диспропорций. Сбалансированность платежного баланса достигается путем расходования официальных резервов Национального Банка Республики Беларусь. Если дефицит баланса текущих операций меньше, чем положительное сальдо счета финансовых операций с капиталом, то запасы иностранной валюты в ЦБ увеличатся. Если больше, то нехватка поступлений в страну иностранной валюты по сумме этих счетов компенсируется из запасов ЦБ. В сумме сальдо счета текущих операций, сальдо счета операций с капиталом и финансовых операций и изменение официальных резервов ЦБ должны составить ноль. Это означает, что платежный баланс в итоге должен быть сведен без остатка [43].

Для анализа платежного баланса удобнее использовать его аналитическое представление. Отличие между стандартным и аналитическим представлениями заключается в том, что в аналитическом представлении выводится сальдо платежного баланса, показывающее влияние всех операций платежного баланса на изменение официальных резервных активов страны. Аналитическое представление получается из стандартного путем выделения из финансового счета платежного баланса операций, связанных с изменением официальных резервных активов страны [15, стр. 149].

Впервые платежный баланс Беларуси был разработан за 1992 год совместными усилиями ряда государственных ведомств. Баланс содержал лишь

основные показатели о внешнеэкономической деятельности страны, которые в основном были получены оценочным путем. Официальная публикация платежного баланса начинается с 1993 г. Платежный баланс Республики Беларусь в аналитическом представлении за период с 1993 по 2005 г. приведен в таблице 4 (Приложение 4).

Период с 1993 по 1995 гг. можно назвать периодом становления платежного баланса Беларуси. Он характеризуется отсутствием четких методологических подходов к формированию статистики по большинству показателей, большой степенью агрегации данных, несоответствием пятому изданию Руководства Международного валютного фонда по платежному балансу. Данные платежных балансов Беларуси за эти годы носят в основном оценочный характер и характеризуются невысоким качеством.

На внешнеэкономические отношения, отражаемые в платежном балансе в рассматриваемый период, основное влияние оказывают общие экономические факторы. В частности, разрыв устоявшихся хозяйственных связей требовал от национальных субъектов хозяйствования дополнительных затрат на поиск новых источников сырья и рынков сбыта. Либерализация внешней торговли, помимо свободы выхода на рынок ресурсов и поставок, дала возможность реализовать отложенный потребительский спрос, накопленный в период товарного дефицита последних лет существования СССР. В результате появилась тенденция к росту дефицита текущего счёта. Отсутствие достаточных инвалютных активов обусловило и дефицит платежного баланса, составивший в 1994 и 1995 гг. 63,2 и 286,7 млн. долл. соответственно, таблица 4 (Приложение 4).

В качестве меры урегулирования платежного баланса Правительство использовало денежную эмиссию. На этом этапе денежно-кредитная политика выступала следствием общеэкономической политики. Для Беларуси в 1992–1994 гг. была характерна четырехзначная инфляция. В условиях экономического спада Национальный банк увеличивал денежное предложение возрастающими темпами при отрицательных процентных ставках, что подрывало доверие к денежной единице [14, стр. 23 - 25].

В 1994 г. в качестве законного платежного средства, то есть национальной валюты, был введен белорусский рубль, что сопровождалось смягчением монетарной политики. В этом же году Национальный банк приступил к осуществлению стабилизационной программы вначале на основе плавающего, затем – фиксированного обменного курса [12, стр. 7].

Самостоятельная политика Национального банка в 1995 - первой половине 1996 гг. позволила накопить резервные активы, в связи с установлением положительных процентных ставок по рублевым депозитам, что способствовало экономическому росту. Однако отказ от девальвации официального курса национальной валюты при политике увеличения резервных активов и наращивания денежной массы привёл к появлению параллельного валютного рынка. На официальном рынке предприятия обязаны были продавать определенную долю своей валютной выручки по официальному курсу доллара.